CỔNG THÔNG TIN VÀ ĐẦU TƯ QUỐC TẾ

Thế giới đang đối mặt với những chuyển dịch địa chính trị chưa từng có, tạo ra một làn sóng rủi ro mới, sâu rộng, khó lường và mang tính hệ thống. Rủi ro địa chính trị không còn là một yếu tố ngoại biên, mà đã trở thành yếu tố định hình các quyết định kinh tế, tài chính và đầu tư toàn cầu.

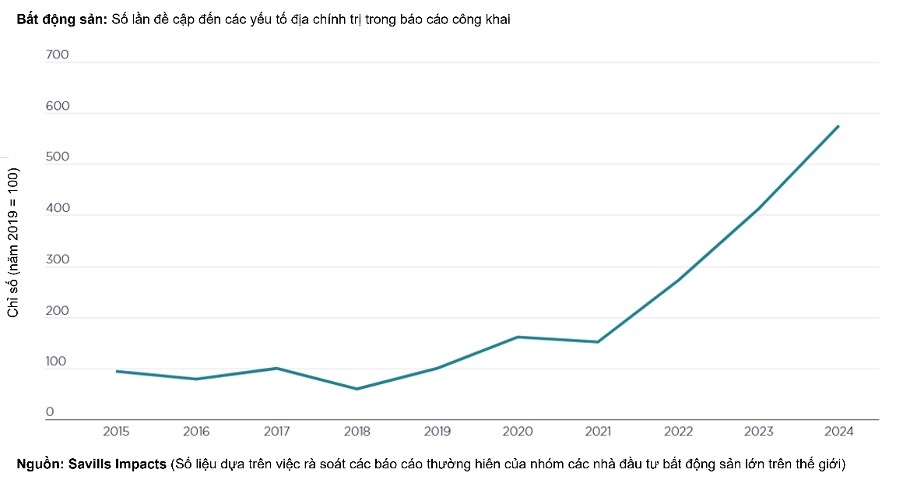

Theo khảo sát từ Savills Impacts 2025, trong thời gian vừa qua tại 3 trung tâm đầu tư lớn bao gồm Châu Á – Thái Bình Dương, Châu Âu và Bắc Mỹ, yếu tố địa chính trị nằm trong nhóm 3 mối quan tâm hàng đầu của các nhà đầu tư bất động sản. Sự bất định khiến nhiều nhà đầu tư lựa chọn đứng ngoài và quan sát thay vì đưa ra các quyết định đầu tư. Các quỹ đầu tư bất động sản cũng buộc phải cân nhắc lại chiến lược.

Rủi ro địa chính trị trở thành mối lo ngày càng lớn của các nhà đầu tư.

Tác động của rủi ro địa chính trị là rõ rệt dù khó dự báo. Các cú sốc như trừng phạt kinh tế, gián đoạn chuỗi cung ứng hay các cuộc tấn công thường gây ảnh hưởng trực tiếp đến thị trường tài chính, làm sụt giảm giá trị tài sản, tăng chi phí rủi ro và tác động lớn tới tâm lý của cả nhà đầu tư lẫn người tiêu dùng.

Các nghiên cứu kinh tế chỉ ra rằng mỗi đợt leo thang căng thẳng địa chính trị đều đi kèm với đợt sụt giảm ngắn hạn trên thị trường chứng khoán, trái phiếu và hàng hóa. Tuy nhiên, hậu quả dài hạn đáng lo ngại hơn lại nằm ở dòng vốn đầu tư doanh nghiệp.

Doanh nghiệp có xu hướng trì hoãn đầu tư vào tài sản cố định, đòi hỏi chi phí lớn, lợi ích dài hạn và mức độ không chắc chắn cao như nhà máy, hạ tầng hay bất động sản.

Theo Savills Impacts, dòng vốn đầu tư trực tiếp nước ngoài (FDI) đã suy giảm đáng kể. Giai đoạn 2023 - 2024, vốn đầu tư nước ngoài vào 20 nền kinh tế lớn nhất chỉ đạt trung bình 1,3% GDP - mức thấp nhất kể từ năm 1996, thấp hơn nhiều so với ngưỡng trung bình dài hạn là trên 2%. Việc các nước siết chặt kiểm soát dòng vốn FDI, nhất là trong các ngành chiến lược như chất bán dẫn, quốc phòng, năng lượng càng làm rõ xu hướng “hồi hương sản xuất” hoặc “gần bờ chuỗi cung ứng” của các doanh nghiệp.

Trong bối cảnh toàn cầu đầy biến động, Việt Nam nổi lên như một điểm sáng tương đối trong khu vực nhờ nền tảng kinh tế vĩ mô ổn định, tiềm năng tăng trưởng dài hạn và chính sách mở cửa nhất quán. Quan trọng hơn, Việt Nam đang trong giai đoạn cải cách sâu rộng, đặc biệt là việc hoàn thiện khung pháp lý và ban hành các nghị định hướng dẫn, tạo ra môi trường đầu tư minh bạch, tiệm cận với thông lệ quốc tế.

Minh chứng cho điều này, bà Nguyễn Lê Dung, Trưởng Bộ phận Tư vấn Đầu tư, Savills Hà Nội cho biết, hiện nay quyết định đầu tư của các đối tác nước ngoài vào bất động sản Việt Nam không chỉ chịu ảnh hưởng từ các yếu tố kinh tế truyền thống, mà còn bị chi phối mạnh bởi những chuyển động sâu rộng về địa chính trị, tái cấu trúc chuỗi cung ứng và xu hướng bảo hộ thương mại toàn cầu.

Việt Nam được nhiều tập đoàn đa quốc gia đánh giá là điểm đến chiến lược nhờ lập trường trung lập, ổn định chính trị và quan hệ đối tác toàn diện với cả Mỹ, Trung Quốc, Nhật Bản và Châu Âu. Nhờ đó, Việt Nam đang dần trở thành trung tâm kết nối mới trong chuỗi cung ứng khu vực, kéo theo nhu cầu tăng mạnh với bất động sản công nghiệp, logistics và nhà ở cho chuyên gia nước ngoài.

Nhận định này trùng khớp với số liệu từ Cục Thống kê (Bộ Tài chính) cho thấy, thu hút đầu tư nước ngoài của Việt Nam trong 5 tháng đầu năm tiếp tục ghi nhận những tín hiệu tích cực. Tổng vốn đầu tư nước ngoài (FDI) đăng ký đạt 18,39 tỷ USD, tăng mạnh 51,2% so với cùng kỳ năm trước. Trong đó, đã có 4,76 tỷ USD đăng ký rót vào lĩnh vực kinh doanh bất động sản, chiếm 30,7%, tiếp tục duy trì vị trí thứ hai, chỉ sau ngành chế biến - chế tạo,

Bà Nguyễn Lê Dung cho rằng, những thách thức từ môi trường quốc tế chính là phép thử cho sức bền của nền kinh tế Việt Nam, hiệu quả của cải cách pháp lý và năng lực thực thi chính sách.

Với bất động sản, dù là ngành vốn dễ bị ảnh hưởng bởi rủi ro địa chính trị nhưng trong khó khăn luôn tiềm ẩn cơ hội, đòi hỏi các nhà đầu tư và doanh nghiệp cần linh hoạt, thích nghi nhanh chóng.

Theo bà Dung, ba động lực chính sẽ thúc đẩy dòng vốn đầu tư nước ngoài vào bất động sản Việt Nam trong nửa cuối năm 2025 bao gồm: sự hoàn thiện khung pháp lý, chiến lược ngoại giao kinh tế chủ động và xu hướng thị trường hướng tới các phân khúc mới nổi cùng mô hình hợp tác linh hoạt.

Trong đó, các văn bản pháp luật mới như Luật Đất đai 2024, Luật Kinh doanh Bất động sản 2023, cùng các nghị định hướng dẫn thi hành như Nghị định 96/2024/NĐ-CP, 102/2024/NĐ-CP và 103/2024/NĐ-CP đã góp phần đáng kể trong việc tháo gỡ vướng mắc kéo dài, tạo nền tảng pháp lý minh bạch và ổn định cho hoạt động đầu tư bất động sản.

“Các cải cách pháp lý này đang thiết lập một hành lang pháp lý minh bạch, ổn định và phù hợp với thông lệ quốc tế, tạo điều kiện thuận lợi để thu hút dòng vốn đầu tư nước ngoài, đặc biệt vào các phân khúc bất động sản nhà ở cao cấp, đô thị, công nghiệp và nghỉ dưỡng”, chuyên gia nhận định.

Hơn nữa, Việt Nam đang mở rộng và nâng cấp quan hệ Đối tác Chiến lược Toàn diện với nhiều quốc gia, củng cố thêm sức hút của thị trường đối với các nước.

Bất chấp tác động từ chính sách bảo hộ thương mại của Mỹ, các sự kiện ngoại giao vẫn diễn ra mạnh mẽ, đơn cử như việc từ đầu năm đến nay có rất nhiều quốc gia đã nâng cấp quan hệ ngoại giao như Pháp, Tây Ban Nha, Brazil, CH Séc, Ba Lan, Hungary, Thái Lan, Indonesia, Singapore, New Zealand,.... Thêm vào đó, trong thời gian vừa qua Việt Nam còn là địa điểm tổ chức các hội nghị quốc tế lớn như P4G, UNCTAD, ASEAN Future Forum…

Cuối cùng, thị trường đang được dẫn dắt bởi các phân khúc mới nổi và mô hình hợp tác linh hoạt. Đơn cử, phân khúc trung tâm dữ liệu đang nổi lên mạnh mẽ. Việt Nam được đánh giá có tiềm năng trở thành trung tâm lưu trữ dữ liệu của khu vực. Các tập đoàn như Nvidia, Gaw Capital, Viettel IDC hay CMC Telecom đang tăng tốc đầu tư vào lĩnh vực này.

Đỗ Kiều