CỔNG THÔNG TIN VÀ ĐẦU TƯ QUỐC TẾ

(KTSG Online) – Từ cuối quí 2, dòng tiền khối ngoại bất ngờ chảy vào mạnh mẽ trong bối cảnh vĩ mô có sự cải thiện tích cực, đi cùng những triển vọng về nâng hạng.

Kỳ vọng gì từ sự trở lại của dòng vốn ngoại?Chứng khoán tiếp đà tăng, khối ngoại mua ròng phiên thứ 5 liên tiếpDòng vốn ngoại 2025 (kỳ 2): chờ những cơ hội mới Thị trường tăng điểm mạnh trong thời gian qua, chủ yếu là cổ phiếu bluechip, với sự nâng đỡ đáng kể của khối ngoại. Ảnh minh họa: L.V.

Thị trường tăng điểm mạnh trong thời gian qua, chủ yếu là cổ phiếu bluechip, với sự nâng đỡ đáng kể của khối ngoại. Ảnh minh họa: L.V.

Dòng tiền khối ngoại trở lại

Tiêu điểm trong tuần qua trên thị trường chứng khoán là việc các nhà đầu tư nước ngoài tiếp tục mua ròng, đánh dấu tuần mua ròng liên tiếp lên đến gần 7.000 tỉ đồng. Còn tính từ đầu tháng 7, khối ngoại mua ròng khoảng hơn 11.400 tỉ đồng.

Việc mua ròng đều đặn trong những ngày qua được xem là một trong những chất xúc tác quan trọng cả về dòng tiền và tâm lý chung của thị trường, giúp cân bằng lực bán. Nhờ đó giúp chỉ số chung tăng nhanh trong thời gian qua.

Thực tế dòng tiền của nhà đầu tư nước ngoài rút ròng trong suốt bốn tháng đầu năm 2025, do chịu nhiều áp lực từ căng thẳng địa chính trị cho đến áp lực mất giá tiền đồng. Tuy nhiên sau đợt giảm mạnh hồi tháng 4 khi Mỹ công bố thuế đối ứng, khối ngoại bắt đầu tham gia nhiều hơn.

“Tổng giá trị khớp lệnh và tổng giá trị giao dịch trong quí 2 lần lượt tăng 39% và 43% so với quí trước, cho thấy sự phục hồi của thanh khoản thị trường và dòng vốn ngoại”, báo cáo của Công ty chứng khoán SSI đánh giá.

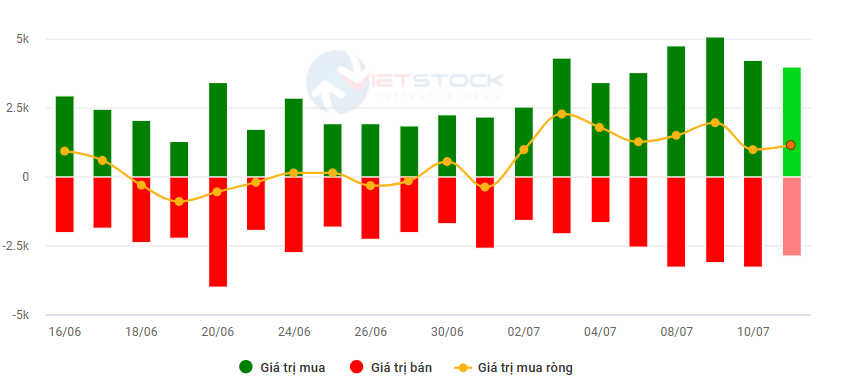

Diễn biến dòng tiền khối ngoại trong một tháng qua. Nguồn: Vietstock.

Diễn biến dòng tiền khối ngoại trong một tháng qua. Nguồn: Vietstock.

Câu chuyện dòng vốn ngoại trở lại được giải thích chủ yếu ở yếu tố vĩ mô, bao gồm cả những diễn tiến mới trong thỏa thuận thuế quan. Theo ông Nguyễn Xuân Thành, Giảng viên cao cấp Đại học Fulbright Việt Nam, những gì xảy ra trong tuần qua lại cho thấy sự tích cực mạnh lên ở một số khía cạnh, đặc biệt với Việt Nam. “Điều này thể hiện ở phản ứng tích cực của nhà đầu tư, đặc biệt nhà đầu tư nước ngoài trong những ngày qua. Những lo ngại về việc Việt Nam không còn là điểm đến FDI đã biến mất”, ông Thành đánh giá.

Các thông tin vĩ mô tích cực của được các định chế tài chính cập nhật sớm trong các định giá mới nhất của mình. Báo cáo của J.P. Morgan mới đây đã nâng cấp Việt Nam lên mức "Overweight" (OW) trong khu vực ASEAN, cùng với Singapore và Philippines.

Báo cáo cũng điều chỉnh mục tiêu VN-Index cơ sở còn tăng 6% so với mức hiện tại và đến 13% trong kịch bản tăng trưởng. “Dòng vốn cổ phiếu dự kiến sẽ đảo ngược vào thị trường Việt Nam sau khi chứng kiến sự rút ra đáng kể, lên đến 1,3 tỉ đô la Mỹ kể từ đầu năm và 2,3 tỉ đô kể từ cuộc bầu cử Tổng thống Mỹ”, báo cáo có đoạn.

Liệu có đảo chiều?

Thực tế câu chuyện dòng vốn ngoại trở lại “đúng lúc, đúng thời điểm” đang được nhắc đến hiện nay. Theo bà Đặng Nguyệt Minh, Giám đốc Khối Nghiên cứu Dragon Capital, một điểm thú vị là thời gian này đặt ra câu hỏi về việc dòng tiền quay trở lại thị trường các nước mới nổi nói chung.

Trong 5 năm qua toàn bộ khối thị trường mới nổi (Emerging Market – EM) bị rút vốn về Mỹ, Việt Nam cũng không ngoại lệ với con số lên khoảng 10 tỉ đô. Hiện các định chế nước ngoài như Goldman Sachs, J.P.Morgan bắt đầu nâng xếp hạng định giá đối với các thị trường mới nổi, với lý do các EM có tốc độ tăng trưởng cao, định giá hấp dẫn và chính sách ổn định.

Bà Đặng Nguyệt Minh, Giám đốc Khối Nghiên cứu Dragon Capital, đặt vấn đề liệu các thị trường mới nổi có thể kết thúc giai đoạn rút ròng của khối ngoại, tại sự kiện Investor Day 2025 với chủ đề “Kết tinh nội lực, dẫn lối thịnh vượng” được tổ chức sáng ngày 12-7. Ảnh: DNCC.

Bà Đặng Nguyệt Minh, Giám đốc Khối Nghiên cứu Dragon Capital, đặt vấn đề liệu các thị trường mới nổi có thể kết thúc giai đoạn rút ròng của khối ngoại, tại sự kiện Investor Day 2025 với chủ đề “Kết tinh nội lực, dẫn lối thịnh vượng” được tổ chức sáng ngày 12-7. Ảnh: DNCC.

“EM hiện là tâm điểm. Với chất xúc tác từ việc nâng hạng thị trường cùng với nhiều đợt IPO dự kiến diễn ra trong giai đoạn 2026-2027, tôi tin rằng một kỷ nguyên mới không chỉ đến với nền kinh tế mà còn với thị trường chứng khoán Việt Nam”, bà Minh bình luận tại sự kiện sự kiện Investor Day 2025 diễn ra hôm 12-7.

Đại diện phân tích Dragon Capital cho rằng dù vẫn có nhiều suy đoán, nhưng với quyết tâm chính sách hiện nay, việc nâng hạng sẽ được hiện thực hóa vào tháng 9 năm nay. Bên cạnh đó, điều thứ hai quan trọng không kém là việc chờ dòng tiền mở rộng hơn từ các quỹ đầu tư quốc tế, một khi Việt Nam được đánh giá đạt xếp hạng tín nhiệm ở mức đầu tư (investment grade). “Khi đó thị trường vốn mới đóng vai trò then chốt trong việc khơi mở dòng vốn cho doanh nghiệp tư nhân như trong Nghi quyêt 68”, bà Minh nói.

Dòng tiền bất ngờ duy trì đà vào ròng khiến nhiều nhà đầu tư hứng khởi nhưng cũng lo ngại về khả năng rút lui “đột ngột”. Ông Lê Anh Tuấn, Giám đốc Khối đầu tư Dragon Capital, khi trao đổi trong cuộc gặp gỡ với nhà đầu tư hôm 12-7, đã nói đùa rằng thị trường Việt Nam đã quen với việc bán ròng, nên khi khối ngoại chỉ với mua ròng vài phiên mà nhà đầu tư đã lập tức lo ngại và “than thở”.

Tuy nhiên, ông Tuấn cũng nói thêm rằng với mức tăng điểm hiện nay của thị trường là bình thường, vì mức tăng trưởng vẫn tương đương với tăng trưởng lợi nhuận của doanh nghiệp, chủ yếu định giá thị trường năm ngoái rẻ vì có nhiều biến động xấu. Dù vậy, ông Tuấn cũng nói rằng sẽ luôn có những “ổ gà hoặc ổ voi” trên con đường "từ điểm A đến điểm B".

Trong báo cáo của J.P.Morgan cũng có nhắc đến những rủi ro, dù triển vọng chung thị trường tích cực. Trong đó các thỏa thuận thương mại sẽ là chất xúc tác, nhưng vẫn còn quá sớm để thấy sự phục hồi về lợi nhuận trong ngắn hạn. Các yếu tố vĩ mô về chính sách tiền tệ, đầu tư tư nhân, tâm lý người dùng cho đến sự đảo ngược xuất khẩu, khả năng suy thoái kinh tế toàn cầu…tiềm ẩn rủi ro cho thị trường cổ phiếu trong nửa cuối năm.