CỔNG THÔNG TIN VÀ ĐẦU TƯ QUỐC TẾ

Cảng container Tân Cảng Hải Phòng. Ảnh: Huy Ngọc.

Cảng container Tân Cảng Hải Phòng. Ảnh: Huy Ngọc.

Đầu năm 2024, liên minh Gemini giữa 2 hãng tàu lớn nhất thế giới là Maersk và Hapag-Lloyd được thành lập và bắt đầu chính thức từ quý II/2025. Liên minh mới sẽ bao gồm đội tàu 290 tàu có tổng sức tải 3,4 triệu TEU (60% Maersk và Hapag-Lloyd 40%).

Trước đó, do khác nhau về chiến lược mà liên minh 2M giữa MSC và Maersk sẽ chấm dứt vào quý II/2025 (liên minh 2M đã tồn tại gần 10 năm). Trong khi MSC chú trọng tăng quy mô đội tàu thì Maersk tập trung trở thành nhà cung cấp dịch vụ logistics tích hợp. Việc thay đổi này sẽ gây ra một loạt thay đổi trong ngành vận tải container thế giới.

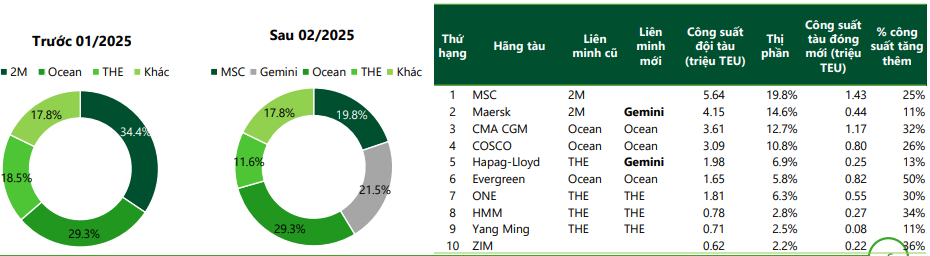

Trước khi tái cấu trúc, ba liên minh lớn cùng với MSC (vận hành độc lập) chi phối thị trường vận tải container toàn cầu: 2M Alliance (Maersk và MSC) chiếm thị phần 34,4%. Ocean Alliance (CMA CGM, COSCO, Evergreen, OOCL): 29,3%. The Alliance (Hapag-Lloyd, ONE, Yang Ming, HMM): 18,5%.

Ảnh: VCBS.

Ảnh: VCBS.

Sau tái cấu trúc, các thay đổi lớn trong cấu trúc liên minh sẽ dẫn đến sự dịch chuyển thị phần. Cụ thể, liên minh Gemini Cooperation: Thành lập bởi Maersk và Hapag-Lloyd với thị phần dự kiến khoảng 21,5%, đội tàu tổng sức tải 3,4 triệu TEU, trong đó Maersk đóng góp 60%, còn Hapag-Lloyd đóng góp 40%.

Premier Alliance sẽ thay thế The Alliance, gồm HMM, ONE, Yang Ming. Việc Hapag-Lloyd rời liên minh khiến Premier Alliance trở thành liên minh nhỏ nhất, với thị phần dự kiến khoảng 11,6%.

Ocean Alliance tiếp tục là liên minh lớn nhất, tập trung trên các tuyến Á-Âu và xuyên Thái Bình Dương với thị phần dự kiến khoảng 29,3%; Hãng tàu MSC, sau khi tách khỏi liên minh 2M, hoạt động độc lập với đội tàu lớn nhất thế giới (~5 triệu TEU), thị phần dự kiến 19,8%.

Tác động đến cảng Việt NamVCBS nhìn nhận sự thay đổi liên minh là cơ hội cho Việt Nam đang hướng đến mục tiêu phát triển thành cảng nước sâu trung chuyển quốc tế trong khu vực.

Hiện nay tại Cái Mép – Thị Vải, các liên minh MSC - Maersk, Ocean và The Alliance (gồm CMA-CMG (Pháp), COSCO (TQ) và Evergreen (Đài Loan)) đang khai thác tại Cảng Quốc tế Cái Mép (CMIT), Quốc tế Tân Cảng (TCIT) và Cảng Gemalink; cho nên việc thay đổi liên minh sẽ dẫn đến dịch chuyển hàng hóa giữa các cảng này.

Ngoài ra, VCBS cho rằng các cảng biển có sự tham gia góp vốn hay chia sẻ lợi ích với hãng tàu có lợi thế hơn hẳn trong việc cạnh tranh nguồn hàng. Dữ liệu từ VCBS chỉ ra Cảng Cát Lái được CMA CGM nắm 47,25% vốn; Lạch Huyện có các hãng tàu sở hữu là MOL (17,5%), Wan Hai Lines (16,5%) và Itochu (15%)…

Về phần mình, Chứng khoán VNDirect đánh giá sự hình thành của bốn liên minh lớn từ quý II/2025, trong đó Ocean Alliance tiếp tục giữ vị trí dẫn đầu, hứa hẹn mang đến sự ổn định và tăng trưởng cho các doanh nghiệp cảng biển, tiêu biểu VSC.

Song song đó, sự mở rộng mạnh mẽ của MSC tại thị trường châu Á, đặc biệt là Việt Nam, với các dự án đầu tư vào cảng Lạch Huyện và Cảng trung chuyển quốc tế (TCQT) Cần Giờ, sẽ thúc đẩy đáng kể hoạt động giao thương hàng hải trong khu vực. Điều này sẽ tạo ra nhiều tuyến dịch vụ mới, gia tăng lưu lượng hàng hóa và củng cố vị thế của Việt Nam như một trung tâm logistics quan trọng.

Cụm cảng Cái Mép - Thị Vải là một viên ngọc quý được đã được kiểm chứng, với tiềm năng tăng trưởng dài hạn đặc biệt đáng giá. Cụm cảng Cái Mép - Thị Vải được xem là một trong những trung tâm logistics hiện đại và năng động nhất Việt Nam, với 33 tuyến quốc tế và 9 tuyến nội địa.

Trong thập kỷ qua, số lượng tàu container lớn cập cảng Vũng Tàu đã tăng gấp sáu lần, hiện nay có thể tiếp nhận các tàu có trọng tải từ 80.000 đến hơn 232.000 DWT. Ngoài ra, các cảng Cái Mép -Thị Vải được đánh giá cao về hiệu quả xử lý hàng hóa. Điều này cho thấy tiềm năng sáng giá để duy trì đầu tư, nâng cấp hạ tầng và thu hút nguồn vốn tại khu vực này.