CỔNG THÔNG TIN VÀ ĐẦU TƯ QUỐC TẾ

Việc xác định giá giao dịch liên kết, thường được gọi là "chuyển giá", là một vấn đề đầy thách thức với ngành thuế Việt Nam trong nhiều năm qua. Trong nhiều trường hợp, sự thiếu đồng thuận về xác định giá chuyển nhượng gây ra tranh luận kéo dài, tốn kém thời gian, chi phí cho cả nhà nước và doanh nghiệp, ảnh hưởng đến môi trường đầu tư, nhưng vẫn có rủi ro thất thu thuế. Thỏa thuận trước về phương pháp xác định giá tính thuế (Advance Pricing Agreement - APA), một biện pháp được nhiều quốc gia trên thế giới áp dụng, có thể là giải pháp hữu hiệu cho vấn đề này.

Một số vi phạm điển hình về giá chuyển nhượngMô hình hoạt động điển hình của các doanh nghiệp FDI tại Việt Nam hiện nay là các yếu tố đầu vào chính yếu được cung cấp bởi công ty mẹ, như bản quyền công nghệ, dịch vụ kỹ thuật. Công ty mẹ cũng cung cấp phần lớn, hoặc 100%, nguyên vật liệu chính phục vụ sản xuất. Công ty con sẽ mua một phần nhỏ nguyên, phụ liệu, hoặc bao bì tại Việt Nam từ các nhà cung cấp độc lập.

Về đầu ra, công ty con bán hầu hết hoặc 100% thành phẩm cho công ty liên kết ở nước ngoài để thực hiện tiếp bước sản xuất và phân phối ra thị trường.

Vì hoạt động tại nhiều quốc gia, nên các doanh nghiệp sẽ sử dụng giá chuyển nhượng (được hiểu là giá trong các giao dịch kinh doanh như mua, bán, thuê mượn, chuyển nhượng hàng hóa, dịch vụ, tài sản giữa các bên có quan hệ liên kết) như một công cụ phân bổ thu nhập của các công ty trong cùng tập đoàn. Bằng cách này, họ sẽ điều chuyển giao dịch nội bộ tập đoàn thông qua việc chuyển doanh thu, chi phí sang các quốc gia có mức thuế tốt hơn với tham chiếu tới quy định về giá giao dịch liên kết của từng nước tương ứng.

Qua kinh nghiệm nhiều năm tư vấn trong lĩnh vực thuế, người viết nhận thấy một số biểu hiện điển hình về giá chuyển nhượng có thể kể đến như sau:

Thứ nhất là lỗ nhưng vẫn mở rộng kinh doanh, liên tục tăng quy mô vốn đầu tư tại Việt Nam; Thứ hai là doanh nghiệp báo lỗ khi hết ưu đãi thuế; Thứ ba là công ty mẹ bán tài sản cho công ty con với giá cao hơn thị trường để tăng lợi nhuận tại nước ngoài và tăng chi phí khấu hao ở Việt Nam; Thứ tư là công ty FDI ghi nhận chi phí dịch vụ như phí bản quyền, phí quản lý, phí tư vấn ..., cho bên liên kết, nhưng giao dịch không thực tế phát sinh hoặc không chứng minh được các dịch vụ này phục vụ hoạt động của công ty ở Việt Nam; Thứ năm là duy trì mức lợi nhuận thấp, nộp thuế ở mức tối thiểu để tránh sự chú ý của cơ quan thuế.

Thách thức với các cơ quan quản lý nhà nước trong các trường hợp này là phải loại trừ được các yếu tố do quan hệ liên kết chi phối, tác động, để xác định giá chuyển nhượng tương đương với giá thị trường. Một số biện pháp được cơ quan thuế áp dụng thường là ấn định tỷ suất lãi theo khoảng giá trị giao dịch độc lập chuẩn để giảm lỗ và tăng thu nhập chịu thuế của doanh nghiệp; điều chỉnh giảm giá mua tài sản, dẫn tới giảm giá trị khấu hao của tài sản cố định của doanh nghiệp; hay loại bỏ hoàn toàn hoặc một phần chi phí dịch vụ khỏi chi phí hợp lý, hợp lệ khi tính thuế thu nhập doanh nghiệp v.v.

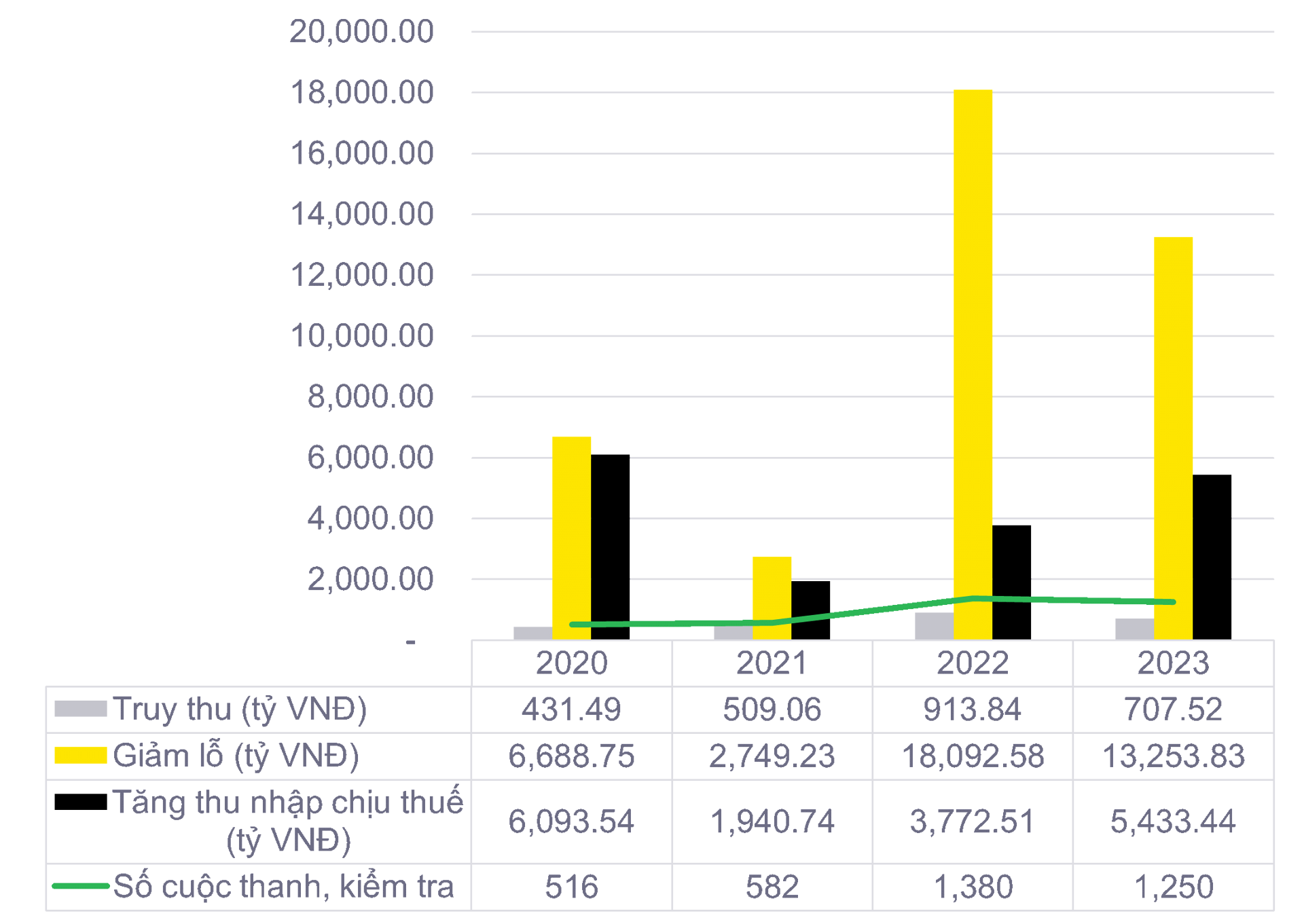

Còn bất cập trong thực thi quy địnhĐể đảm bảo lợi ích của nhà nước, chống thất thu thuế, cơ quan chức năng Việt Nam đã ban hành nhiều quy định liên quan đến giá chuyển nhượng. Cơ quan thuế cũng đã phải đầu tư nguồn lực đáng kể về thời gian, nhân lực để chống chuyển giá. Theo báo cáo của Bộ Tài chính, năm 2022, cơ quan thuế đã tiến hành 1.380 cuộc thanh, kiểm tra thuế tại các doanh nghiệp có giao dịch liên kết, truy thu gần 914 tỉ đồng, giảm lỗ gần 18.100 tỉ đồng, tăng thu nhập chịu thuế hơn 3.700 tỉ đồng. Năm 2023, tuy số cuộc thanh, kiểm tra có giảm với 1.250 cuộc, nhưng số tăng thu nhập chịu thuế lại tăng lên mức hơn 5.430 tỉ đồng.

Tuy nhiên, trong quá trình thực thi chính sách đã phát sinh nhiều trường hợp tranh luận kéo dài, ảnh hưởng đến môi trường đầu tư. Đơn cử như sự thiếu đồng thuận giữa một doanh nghiệp và cơ quan thuế về việc áp dụng phương pháp so sánh tỷ suất lợi nhuận thuần để xác định giá giao dịch liên kết. Hay trong trường hợp khác là mong muốn khác nhau trong việc áp dụng mức giá cụ thể trong khoảng giá trị giao dịch độc lập chuẩn. Trong một số trường hợp, việc áp dụng Nghị định 132/2020/NĐ-CP về giá chuyển nhượng cũng chưa thống nhất, làm phát sinh khiếu nại, gây tiêu tốn thời gian và nguồn lực. Việc phải thực hiện quá nhiều cuộc thanh, kiểm tra, cũng như quá trình thanh, kiểm tra kéo dài cũng khiến kế hoạch sản xuất, kinh doanh của doanh nghiệp bị ảnh hưởng và giảm sức hút đầu tư của Việt Nam.

Thỏa thuận trước về phương pháp xác định giá tính thuếVậy đâu là giải pháp để hai bên cùng thắng, vừa giúp ngăn chặn các hoạt động vi phạm về giá giao dịch liên kết, vừa tạo điều kiện thuận lợi hơn cho doanh nghiệp? Hiện một số quốc gia trong khu vực đang áp dụng APA, một cách làm đã cho thấy những lợi ích đáng kể. APA là thỏa thuận bằng văn bản giữa cơ quan thuế với người nộp thuế hoặc giữa cơ quan thuế với người nộp thuế và cơ quan thuế các nước, vùng lãnh thổ mà Việt Nam đã ký Hiệp định tránh đánh thuế hai lần và ngăn ngừa việc trốn lậu thuế đối với thuế thu nhập cho một thời hạn nhất định, trong đó xác định cụ thể các căn cứ tính thuế, phương pháp xác định giá tính thuế hoặc giá tính thuế theo giá thị trường.

Phương pháp này có ưu điểm nổi bật là giảm bất định và rủi ro thuế, giúp doanh nghiệp dự đoán được nghĩa vụ thuế của mình trong tương lai, giảm thiểu rủi ro khi bị kiểm tra và điều chỉnh thuế sau này. Khi APA được lưu hành cho doanh nghiệp thì họ được miễn lập Hồ sơ xác định giá giao dịch liên kết dẫn tới giảm thời gian thực hiện thủ tục hành chính và giảm chi phí thực hiện các nghĩa vụ tuân thủ thuế.

Thứ hai, APA cũng thường được thực hiện giữa các cơ quan thuế của hai quốc gia hoặc nhiều hơn, giúp tránh việc đánh thuế kép đối với cùng một khoản thu nhập của doanh nghiệp. Thêm vào đó, APA giúp giảm thiểu chi phí pháp lý và thời gian liên quan đến các cuộc kiểm tra thuế và tranh chấp. Việc áp dụng APA sẽ giúp tạo ra một môi trường kinh doanh ổn định và dự đoán được, cũng như xây dựng mối quan hệ lành mạnh và hợp tác giữa doanh nghiệp và cơ quan thuế và giữa cơ quan thuế các nước.

APA đã được nhiều quốc gia phát triển trên thế giới áp dụng. Mỹ là một trong những quốc gia đầu tiên áp dụng và có một hệ thống pháp lý tương đối chi tiết cho việc thực hiện APA. Tổng hợp của EY[1] cho thấy, số lượng APA được cơ quan thuế Mỹ thực hiện năm 2023 tăng gần gấp đôi so với 2022, từ 77 lên 156. Mỹ thực hiện cả các APA song phương và đa phương, nhưng số APA đa phương chiếm tỷ lệ áp đảo. Các APA điển hình nhất của cơ quan thuế Mỹ là với các đối tác Nhật Bản, Ấn Độ và Ý.

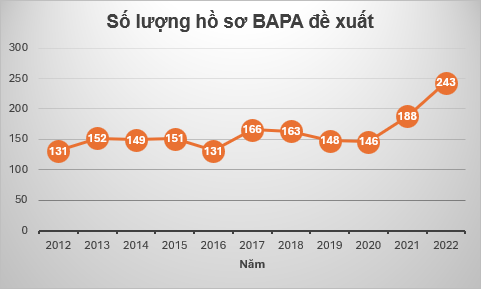

Nhật Bản cũng là một trong các quốc gia ban hành và áp dụng quy định về APA rất sớm, từ năm 1987. Số lượng hồ sơ APA của người nộp thuế Nhật Bản nộp từ tháng 7 năm 2022 tới tháng 6 năm 2023 lên tới 243 bộ hồ sơ.

Tại Singapore, số lượng hồ sơ APA được lưu hành tăng từ 10 của năm 2017 lên tới 22 trong năm 2022.

Tại Việt Nam, APA cũng không phải một giải pháp xa lạ. Khung pháp lý cho APA đã được hình thành từ năm 2013 tại Thông tư 201/2013/TT-BTC của Bộ Tài chính và sau đó được thay thế bởi Thông tư 45/2021/TT-BTC với nhiều bước tiến đáng kể. Tuy nhiên, việc thực thi quy định còn hạn chế, khi có hơn 30 hồ sơ APA đã được nộp nhưng chưa hồ sơ nào được phê duyệt. Trong bối cảnh này, người viết cho rằng đây là thời điểm rất thích hợp để Việt Nam xây dựng một nghị định về APA để tăng tính pháp lý của việc triển khai trong thực tiễn. Việc xây dựng nghị định cũng là cơ hội để sửa đổi các quy định phù hợp hơn với thông lệ quốc tế, tăng cường các cơ chế trách nhiệm. Nhiều quốc gia sẵn sàng hợp tác với Việt Nam để đưa phương pháp này vào thực thi, như Nhật Bản. Nếu trở thành hiện thực, nghị định sẽ là một bước tiến đáng kể để APA được áp dụng rộng rãi hơn, giúp tháo gỡ các điểm nghẽn trong xác định giá giao dịch liên kết.

Tại Việt Nam, khung pháp lý cho APA đã được hình thành từ năm 2013 tại Thông tư 201/2013/TT-BTC của Bộ Tài chính và sau đó được thay thế bởi Thông tư 45/2021/TT-BTC với nhiều bước tiến đáng kể. Tuy nhiên, việc thực thi quy định còn hạn chế, khi có hơn 30 hồ sơ APA đã được nộp nhưng chưa hồ sơ nào được phê duyệt.