CỔNG THÔNG TIN VÀ ĐẦU TƯ QUỐC TẾ

Thị trường chứng khoán trong nước kết thúc 8 tháng đầu năm với hiệu suất 32,8%, thuộc top thị trường chứng khoán thế giới. Với việc các yếu tố Top-down (Tình hình kinh tế vĩ mô (GDP, lạm phát) và thị trường chung) có nhiều diễn biến tích cực hơn, đồng nghĩa với một số giai đoạn market có thể chấp nhận mức định giá cao hơn.

Động lực quan trọng từ nhóm ngân hàngBên cạnh nhóm Vingroup, một trong những động lực đưa thị trường chứng khoán liên tục vượt qua các đỉnh cao mới là nhóm tài chính, đóng góp lớn nhất từ các ngân hàng tư nhân.

Theo thống kê từ Vietcap, nhóm ngân hàng chiếm chủ đạo trong top 10 cổ phiếu đóng góp tích cực nhất cho VN-Index. Đó là 4 cổ phiếu ngân hàng quốc doanh: VCB (đóng góp 16,24 điểm), MBB (đóng góp 13,44 điểm), BID (đóng góp 8,12 điểm), CTG (đóng góp 6,71 điểm); và 3 nhà băng tư nhân là VPB (16,89 điểm), TCB (9,16 điểm), LPB (7,47 điểm).

Điều này không có gì lạ bởi các cổ phiếu ngân hàng nói chung luôn thu hút dòng tiền và đóng góp lớn đưa thị trường chinh phục các mốc cao mới trong 2/3 đoạn đường đầu của các uptrend. Dễ thấy nhất là trong “uptrend” lớn của thị trường kéo dài từ giữa 2020 đến đầu 2022 có thể chỉ ra 3 giai đoạn chính:

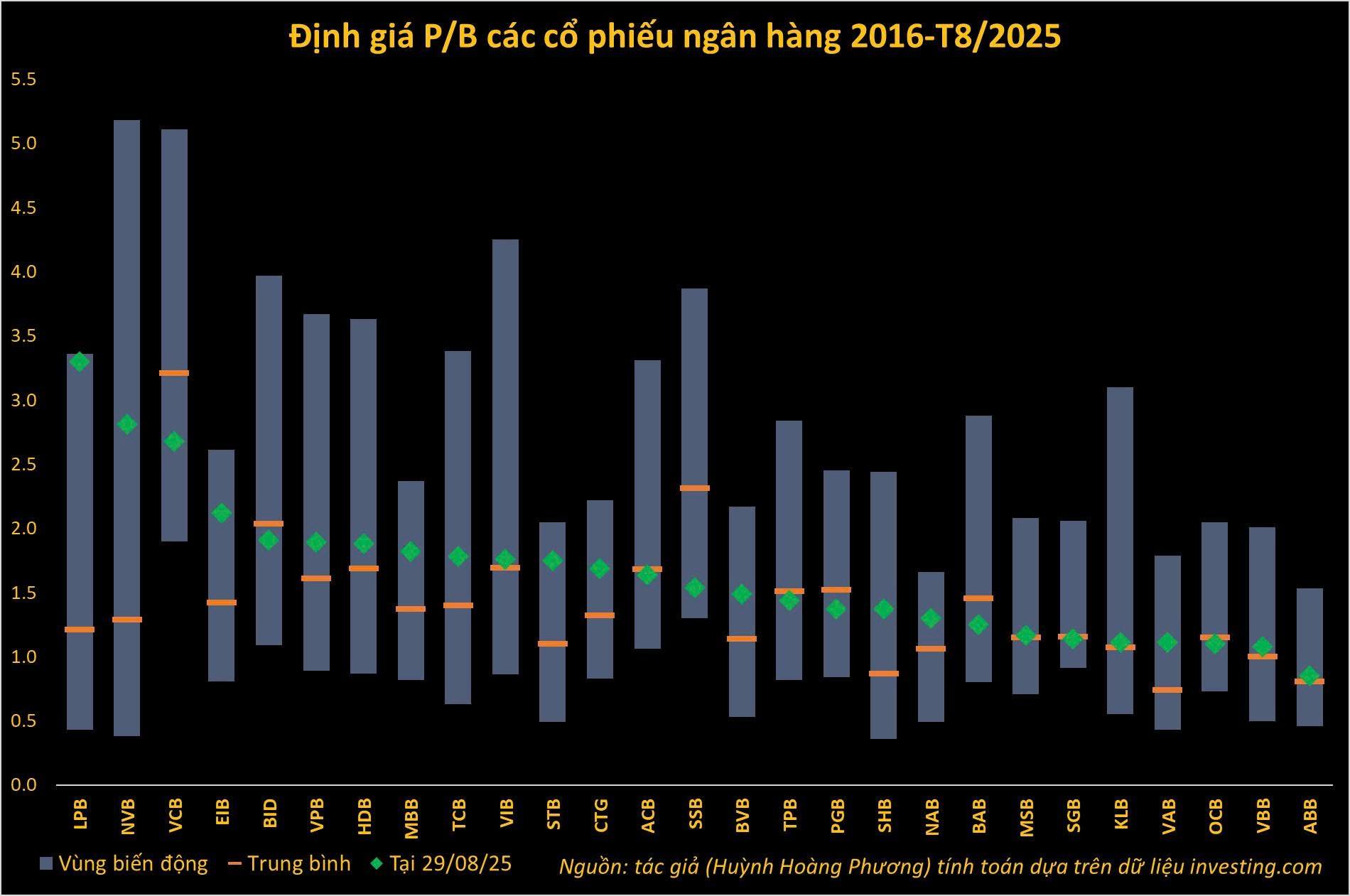

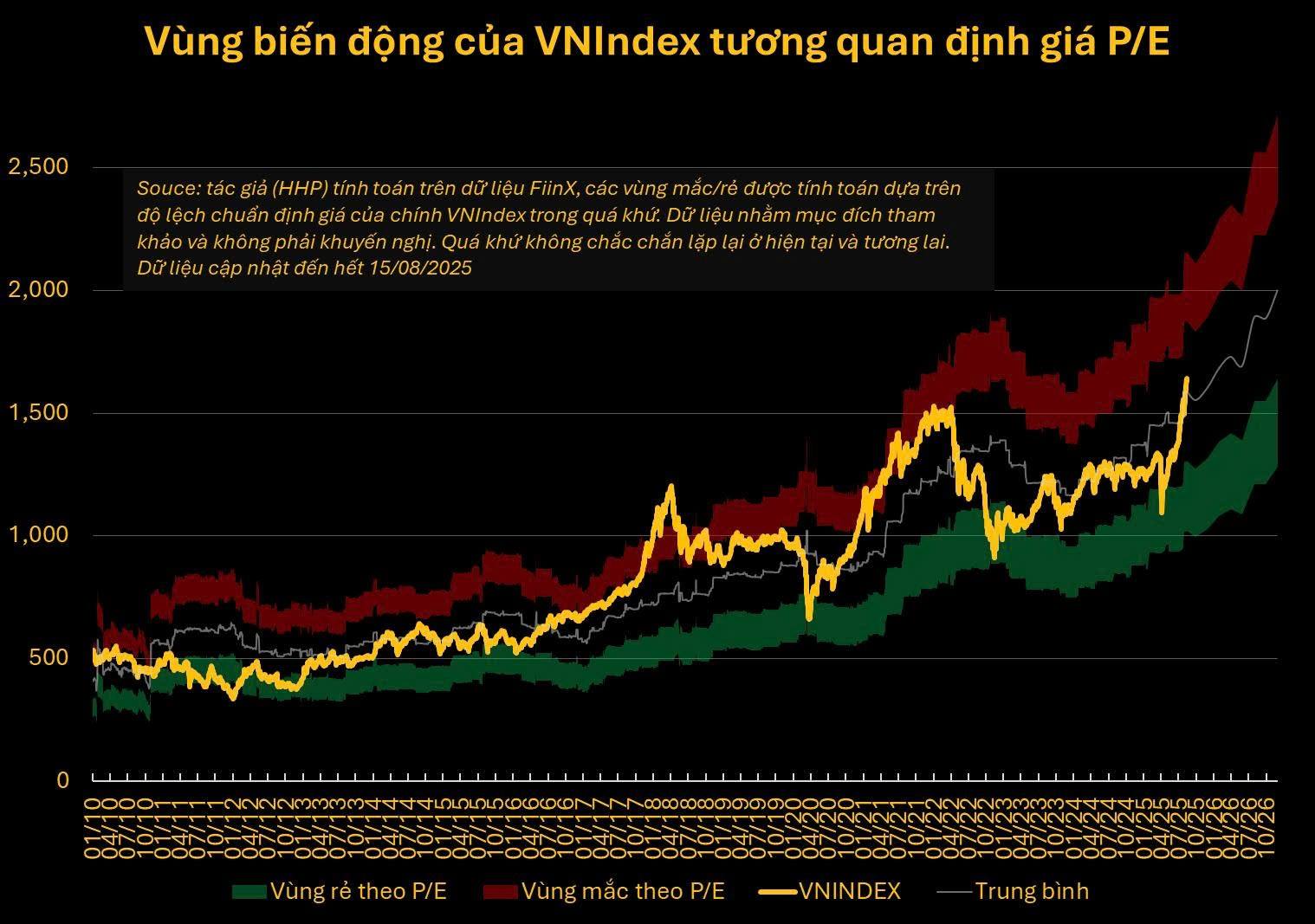

Thứ nhất, “sóng” ngân hàng tư nhân lần 1 (từ quý IV/2020 đến tháng 1/2021) giúp VN-Index tăng từ dưới 1.000 điểm và thách thức lại vùng 1.200 điểm (tương đương VN-Index tăng gần 30%). Đi liền với giai đoạn này của chỉ số, định giá P/B của nhóm ngân hàng phần lớn từ vùng định giá thấp đi lên vùng cao hơn trung bình ở tháng 1/2021.

Thứ hai, “sóng” ngân hàng tư nhân lần 2 (từ giữa quý I/2021 đến đầu quý III/2021) giúp VN-Index tăng tiếp hơn 35% sau điều chỉnh. Đi liền với giai đoạn này là đa số định giá P/B của bank từ mức cao hơn trung bình lên vùng cao lịch sử định giá trong đầu quý III/2021.

Thứ ba, “sóng” lan tỏa dòng tiền (từ quý III/2021 đến đầu năm 2022), thay vì chỉ số chung tăng nhanh và mạnh như 2 giai đoạn trước, thì giai đoạn này của VN-Index tăng chậm và dao động mạnh hơn. Giai đoạn này, đa số ngân hàng tư nhân đã đạt đỉnh chu kỳ đầu quý III và điều chỉnh, dòng tiền lan tỏa mạnh sang câu chuyện riêng, các cấu phần khác của VN30 vẫn tiếp tục tăng tốt, đặc biệt là nhóm bán lẻ và tiêu dùng.

Giai đoạn này cũng chứng kiến dòng tiền lan tỏa sang midcap và smallcap mạnh mẽ, và đưa 2 chỉ số này liên tục đạt đỉnh.

Các yếu tố chính tác động đến thị trường chứng khoán trong 4 tháng cuối nămThị trường chứng khoán Việt Nam trong những tháng cuối năm nhiều khả năng vẫn được dẫn dắt chủ yếu bởi câu chuyện hồi phục của nền kinh tế nội địa. Hơn 80% doanh nghiệp niêm yết có hoạt động gắn chặt trực tiếp hoặc gián tiếp với đầu tư và tiêu dùng trong nước, vì vậy xu hướng phục hồi của cầu nội địa sẽ tiếp tục là động lực quan trọng cho lợi nhuận doanh nghiệp cũng như diễn biến thị trường. Song song với đó, kỳ vọng về quá trình nâng hạng thị trường cũng đang đóng vai trò hỗ trợ tâm lý tích cực. Nếu tiến trình này có thêm bước tiến mới, thị trường có thể được định giá cao hơn trong ngắn hạn nhờ thu hút dòng tiền trong nước và kỳ vọng dòng vốn ngoại dài hạn.

Tuy nhiên, một rủi ro không thể bỏ qua là áp lực tỷ giá. Từ đầu năm đến nay, VND đã mất giá hơn 3,7% so với USD. Nếu xu hướng này kéo dài, Ngân hàng Nhà nước có thể buộc phải điều chỉnh chính sách ngắn hạn (nhưng vẫn duy trì chính sách chung là hỗ trợ kinh tế), trong khi khối ngoại có khả năng tiếp tục duy trì trạng thái bán ròng. Đây sẽ là yếu tố tạo sức ép lên đà tăng của VN-Index trong các tháng còn lại.

Ngoài ra, yếu tố quốc tế cũng sẽ để lại dấu ấn rõ nét trong quý IV. Tại Mỹ, những tác động của thuế quan lên lạm phát và tiêu dùng sẽ dần hiện rõ, từ đó ảnh hưởng trực tiếp đến chính sách điều hành của Fed cũng như triển vọng tăng trưởng của kinh tế Mỹ. Với độ mở của nền kinh tế Việt Nam, những biến động này chắc chắn sẽ lan tỏa đến tâm lý và dòng vốn trên thị trường trong nước.

Do đó, nhà đầu tư cần theo dõi sát cả hai nhóm yếu tố: động lực nội địa – phục hồi tiêu dùng, đầu tư, tiến trình nâng hạng; và biến số bên ngoài – diễn biến tỷ giá, chính sách Fed và triển vọng kinh tế Mỹ, để có chiến lược đầu tư phù hợp trong giai đoạn sắp tới.

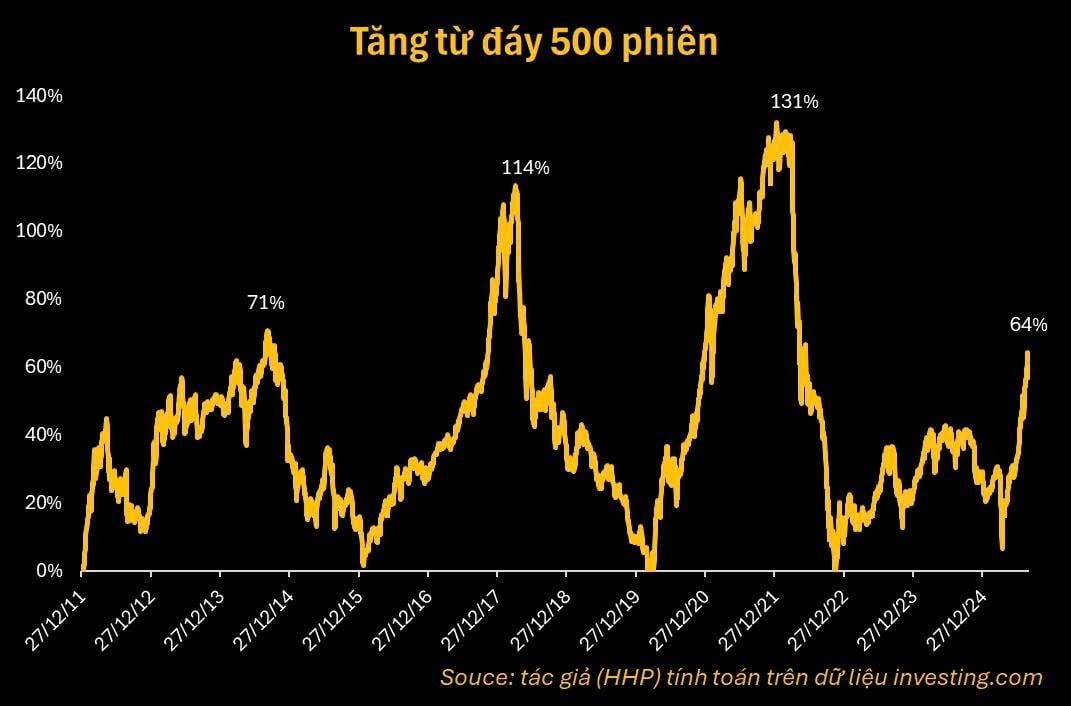

Nhiều cổ phiếu đã đạt mức định giá hợp lýSau nhịp tăng mạnh vừa qua, VN-Index xác suất cao vẫn trong một “uptrend” lớn với chu kỳ lớn tính từ đáy 500 phiên, do hiệu suất của thị trường mới đi hơn 1/2 chặng đường so với các đợt “uptrend” trước.

Tuy nhiên, các đợt điều chỉnh hoàn toàn có thể xảy ra sau khi nhóm ngân hàng tăng tốc mạnh. Định giá hiện tại của cổ phiếu ngân hàng khá giống với “sóng” ngân hàng tư nhân lần 1 khi đa số P/B nhóm này hiện diễn biến tương tự từ vùng thấp lịch sử vượt trung bình như cuối tháng 1/2021.

Sau “sóng” ngân hàng giai đoạn 1, cơ hội sẽ mở ra cho nhiều nhóm cổ phiếu trong 4 tháng cuối năm. Đây sẽ là giai đoạn chọn cổ phiếu theo phương pháp FA (phân tích cơ bản). Nhóm tài chính và bất động sản vẫn còn sức hút lớn nhưng điều quan trọng là thời điểm giải ngân mua vào cổ phiếu.

Tóm lại, giai đoạn tới sẽ có nhiều động lực mới, sự phân hóa mạnh có thể xảy ra. Đặc biệt, các nhóm cổ phiếu tăng nóng có thể tiếp tục tăng điểm song điều quan trọng vẫn là thời điểm mua cổ phiếu.

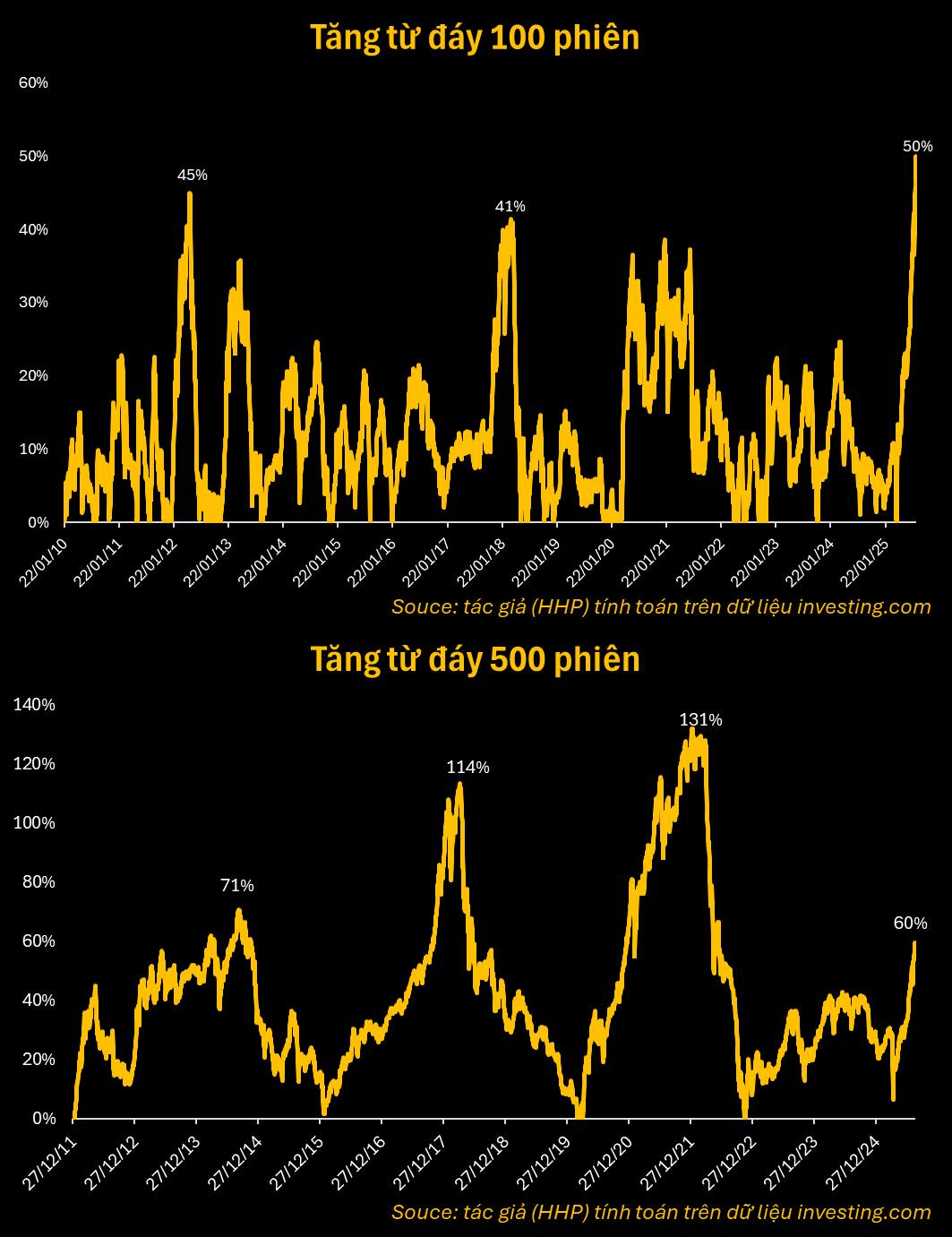

Ngắn hạn, so sánh với đà tăng ngắn hạn theo hình bên dưới (Chart tăng ngắn hạn từ đáy 100 phiên) thì VN-Index đã có đà tăng tốt nhất từ 2010-nay, nếu có nhịp nghỉ ngơi cũng là điều dễ hiểu.

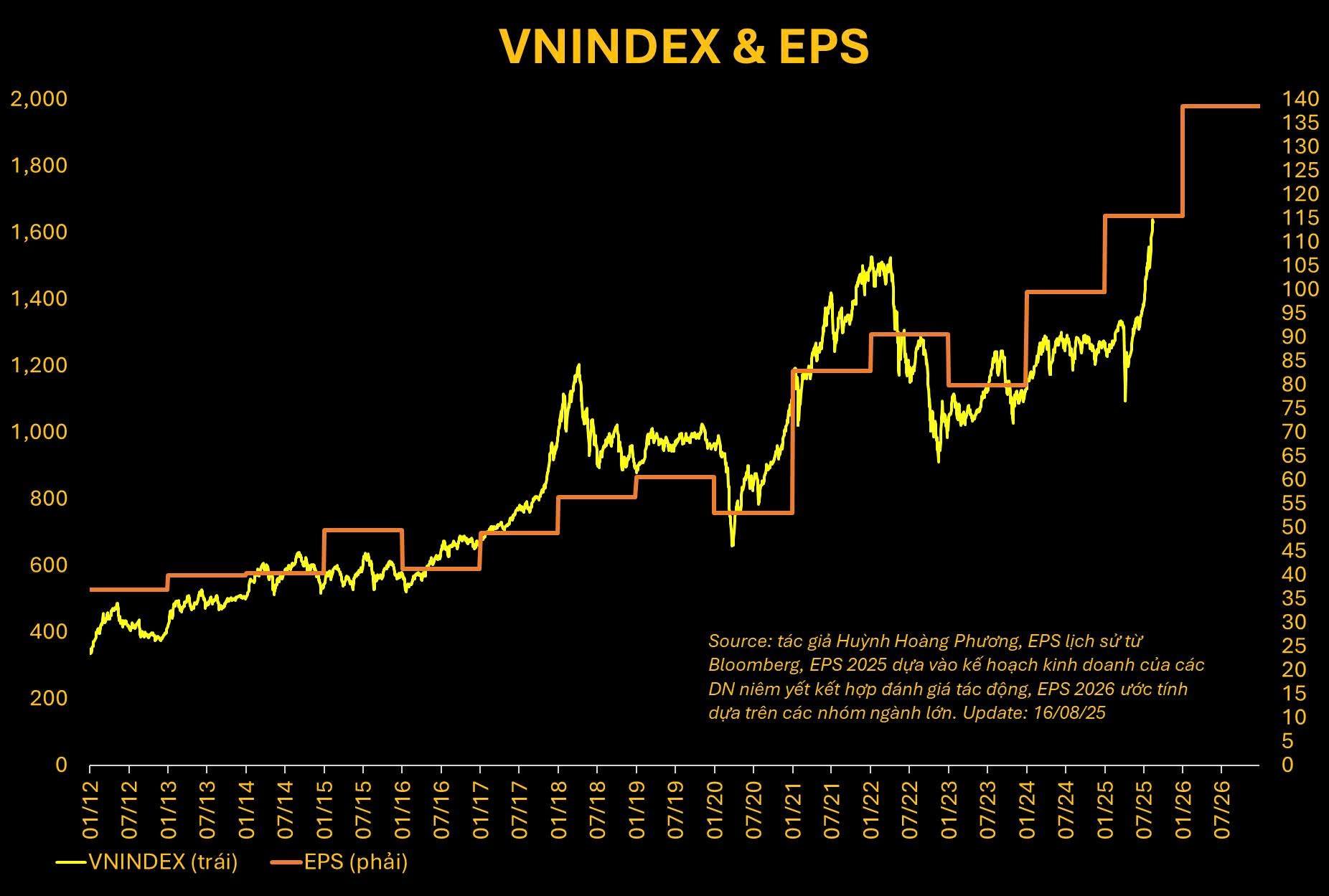

Nếu so về EPS, VN-Index đã phản ánh kỳ vọng lợi nhuận đến cuối năm nay, nhưng chưa chạm tới bức tranh 2026.

Nhìn từ góc độ Bottom-up, phần lớn cổ phiếu lớn đã tiệm cận fair value (định giá hợp lý), chỉ khoảng 20% còn dư địa tương đối rõ ràng. Vì vậy, sau thời gian dài giữ quan điểm bullish (quan điểm lạc quan về chuyển vọng thị trường), tôi chuyển sang trung lập trong ngắn hạn.

Bottom-up: Khi sử dụng Bottom-up, nhà đầu tư chú trọng vào phân tích các chỉ số cơ bản và định tính của cổ phiếu. Sau đó mới xem xét kỹ hơn đến nguyên nhân và tiềm lực của doanh nghiệp. Phương pháp này thường ít chú ý đến các yếu tố vĩ mô hay chu kỳ thị trường.

Điều này không có nghĩa thị trường xấu đi, mà chỉ là “upside” trước mắt không còn hấp dẫn so với rủi ro đi kèm để dùng margin. Có thể sẽ là một nhịp sideways (đi ngang) tích lũy, hoặc cần một “true correction” (phiên điều chỉnh) để thị trường lấy sức đi xa hơn.

Trung hạn, thị trường vẫn trong chu kỳ tích cực. Nếu tính theo chu kỳ, thì VN-Index mới chỉ đi được khoảng 50% chặng đường trung bình của một chu kỳ tăng giá (Chart Tăng từ đáy 500 phiên thường phản ánh 1 cycle).

Quan trọng hơn, dự phóng EPS đến 2026 cho thấy dư địa còn khá rộng mở. Nghĩa là, bức tranh trung hạn vẫn rất sáng.

Trong bối cảnh ngắn hạn tăng nóng nhưng trung hạn triển vọng, việc quan trọng nhất của nhà đầu tư là giữ tỷ trọng hợp lý. Đừng quá hưng phấn, và cũng đừng dùng toàn bộ danh mục phản ứng theo xu hướng ngắn hạn dễ bỏ lỡ cả con sóng dài phía trước.

*Cố vấn mảng Quản lý gia sản của Công ty CP Tư vấn Đầu tư và Quản lý Tài sản (FIDT)