CỔNG THÔNG TIN VÀ ĐẦU TƯ QUỐC TẾ

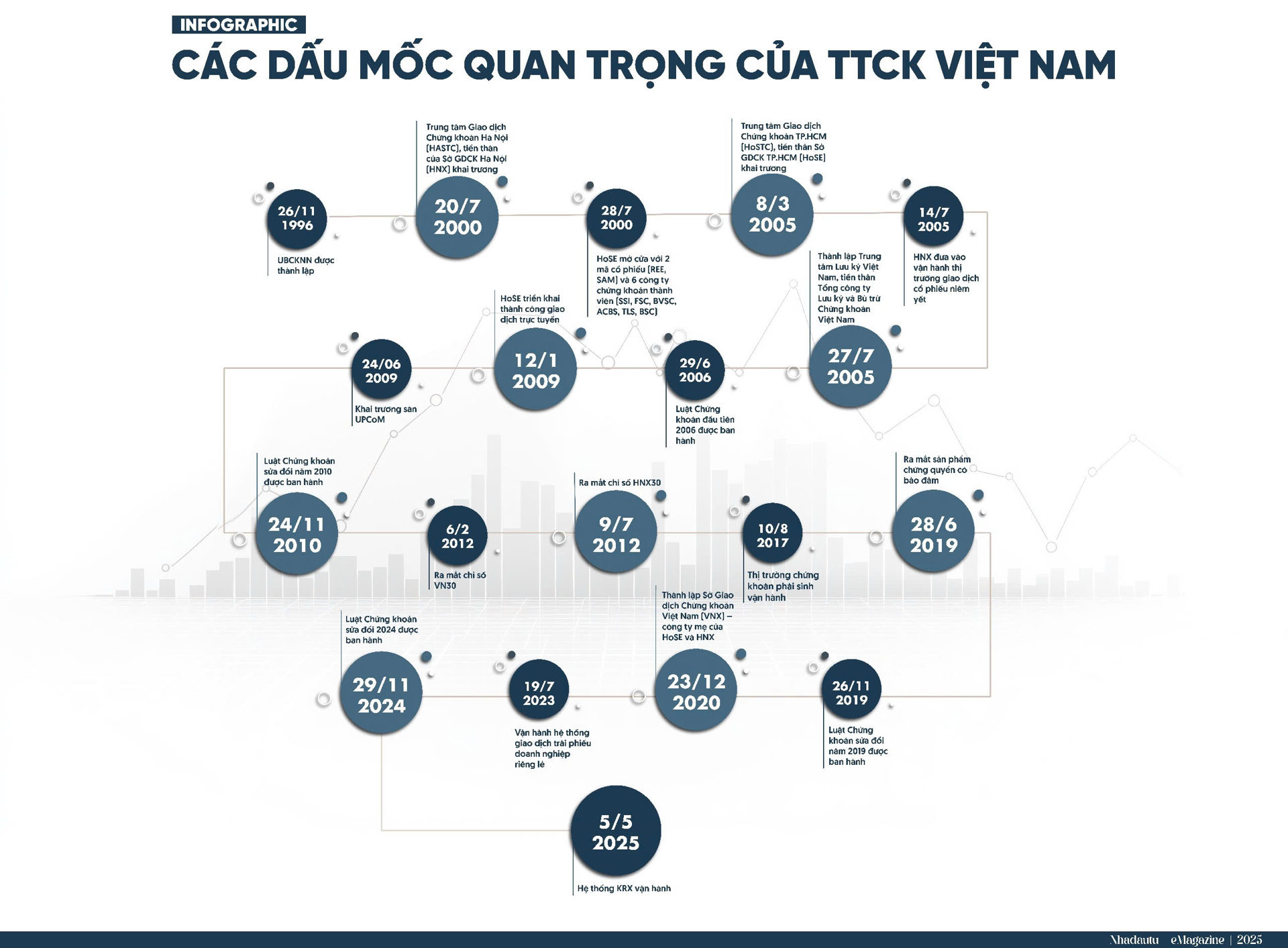

Ngày 28/7 của 25 năm về trước trở thành ngày lịch sử đối với Việt Nam khi thị trường chứng khoán (Trung tâm Giao dịch Chứng khoán TP.HCM – nay là Sở Giao dịch Chứng khoán TP.HCM) chính thức mở cửa sau 4 năm chuẩn bị. Thuở sơ khai ấy, thị trường chỉ có 2 mã chứng khoán giao dịch cùng 6 công ty chứng khoán thành viên. Không chỉ hàng hóa, đơn vị tham gia ít ỏi mà công nghệ cũng thiếu thốn, mỗi tuần chỉ diễn ra 3 phiên giao dịch.

Để tạo được bước đi đầu tiên mang tính nền tảng là nỗ lực của lớp lãnh đạo kỳ cựu dưới sự dẫn dắt của TS Lê Văn Châu, Chủ tịch đầu tiên Ủy ban Chứng khoán Nhà nước. Theo hồi ức của ông, thuở đầu với bao khó khăn bởi mọi thứ là tờ giấy trắng, chưa nhiều người nhận thức về chứng khoán là gì, đội ngũ ngày ấy phải vận động từng doanh nghiệp mạnh dạn lên sàn để có hàng hóa, cử cán bộ đi học hỏi ở các quốc gia phát triển để tìm ra phương thức giao dịch, giải bài toán về công nghệ, xây dựng hành lang pháp lý…

Vượt qua khó khăn trong đặt nền móng ban đầu, thị trường chứng khoán Việt Nam cứ thế ra đời, vừa thực hành, vừa rút kinh nghiệm, vừa nghiên cứu phát triển… Sau chặng đường 25 năm, thị trường chứng khoán Việt Nam dần mở rộng quy mô gấp nhiều lần, đa dạng hàng hóa hơn, dần vượt ra biển lớn được đông đảo nhà đầu tư nước ngoài biết đến.

Sau Trung tâm Giao dịch Chứng khoán TP. HCM, thị trường trái phiếu doanh nghiệp, Trung tâm Giao dịch Chứng khoán Hà Nội (nay là Sở Giao dịch Chứng khoán Hà Nội), thị trường trái phiếu Chính phủ chuyên biệt, thị trường giao dịch cho doanh nghiệp chưa niêm yết (UPCoM); cho đến những sản phẩm phái sinh khác như thị trường chứng khoán phái sinh, chứng quyền có bảo đảm… lần lượt được ra mắt.

Qua đó, nhà đầu tư không chỉ có hàng hóa (cổ phiếu, chứng chỉ quỹ, trái phiếu) mà còn có công cụ phòng ngừa rủi ro (phái sinh, chứng quyền có bảo đảm). Ngoài ra, cùng với chỉ số đầu tiên - VN-Index, các bộ chỉ số HNX-Index, VN30, HNX30, VN100, VNMidcap, VNSmallcap, VNFIN, VNREAL, VNIND, VNDIAMOND, VNFINLEAD, VNFINSELECT, VNSI… lần lượt được nghiên cứu ra đời để nhà đầu tư có thể đánh giá tổng quan hay chi tiết về thị trường, ngành cụ thể cũng như có giá trị tham chiếu cho các quỹ ETF. Nền tảng để thị trường quỹ sản sinh và phát triển, tạo sự cân bằng ổn định cho thị trường chứng khoán trong tương lai.

Vấn đề công nghệ, cách thức giao dịch cũng dần được cải tiến, từ phiếu lệnh thô sơ, đến 2009 đã có thể giao dịch trực tuyến. Đây được xem như bước đột phá về mặt công nghệ, công ty chứng khoán không cần đại diện nhận và nhập lệnh do mình chuyển lên giao dịch tại sàn, nhà đầu tư không cần đến sàn của công ty chứng khoán, giao dịch minh bạch và hạn chế tối đa lỗi.

Thời gian giao dịch từ 3 phiên mỗi tuần và chỉ diễn ra vào buổi sáng dần được kéo dài hơn, nâng lên 5 phiên/tuần vào 2002 và đến năm 2013 kéo dài lên 15h00, bổ sung lệnh ATC, lệnh thị trường. Biên độ giao động nâng lên +/- 7% tại HoSE, +/- 10% tại HNX và +/- 15% tại UPCoM nhằm tạo sự hấp dẫn, thu hút nhà đầu tư tham gia.

Mới đây, hệ thống công nghệ mới KRX chính thức vận hành vào 5/5 đem đến cột mốc mới cho thị trường chứng khoán Việt Nam, một bước ngoặt về công nghệ, theo đánh giá của ông Nguyễn Duy Hưng, Chủ tịch HĐQT Công ty Chứng khoán SSI.

Trên hành trình này không thể không kể đến khung pháp lý, dần được sửa đổi, hoàn thiện theo thời gian đáp ứng với nhu cầu phát triển thực tế. Từ khung pháp lý ban đầu, các chính sách, các quy chế, quy trình cụ thể, đến 29/6/2006, Luật Chứng khoán mới chính thức được thông qua và có hiệu lực từ 1/1/2007.

Để khắc phục những hạn chế trong quá trình quản lý, giám sát và điều hành, bắt kịp tốc độ phát triển thị trường và đáp ứng yêu cầu hội nhập kinh tế quốc tế sâu rộng của nước ta, Luật Chứng khoán đã được sửa đổi, bổ sung vào năm 2010, 2019. Gần đây nhất là Luật Chứng khoán sửa đổi 2024 hướng tới minh bạch, hiệu quả và bảo vệ nhà đầu tư, đặc biệt là thị trường trái phiếu doanh nghiệp riêng lẻ.

Với sự trưởng thành của thị trường chứng khoán, không còn cảnh năn nỉ, tuyên truyền để doanh nghiệp mạnh dạn lên sàn mà chính bản thân doanh nghiệp nhìn thấy lợi ích và mong muốn được lên sàn.

Từ chỗ chỉ 2 mã chứng khoán lên sàn, vốn hóa chiếm khoảng 1% GDP thì tính đến cuối năm 2024, thị trường chứng khoán đã có hơn 1.600 mã chứng khoán gồm hơn 700 cổ phiếu, chứng chỉ quỹ niêm yết trên HoSE và HNX, gần 900 mã đăng ký giao dịch trên UPCoM; vốn hóa tương đương 65% GDP. Số lượng tài khoản nhà đầu tư cũng tăng vọt từ 3.000 tài khoản lên hơn 10 triệu tài khoản hiện nay.

Thị trường phái sinh mới triển khai từ 2017 nhưng đến nay đã thu hút được 2 triệu tài khoản đầu tư. Thị trường trái phiếu doanh nghiệp riêng lẻ mới vận hành vào 2023 nhưng quy mô nhanh chóng phát triển, đến nay đã có 1.207 mã trái phiếu của 258 tổ chức phát hành được đăng ký giao dịch, với tổng giá trị 950.000 tỷ đồng. Thanh khoản đạt 4.807 tỷ đồng/phiên, tăng gấp 4 lần so với bình quân năm 2023.

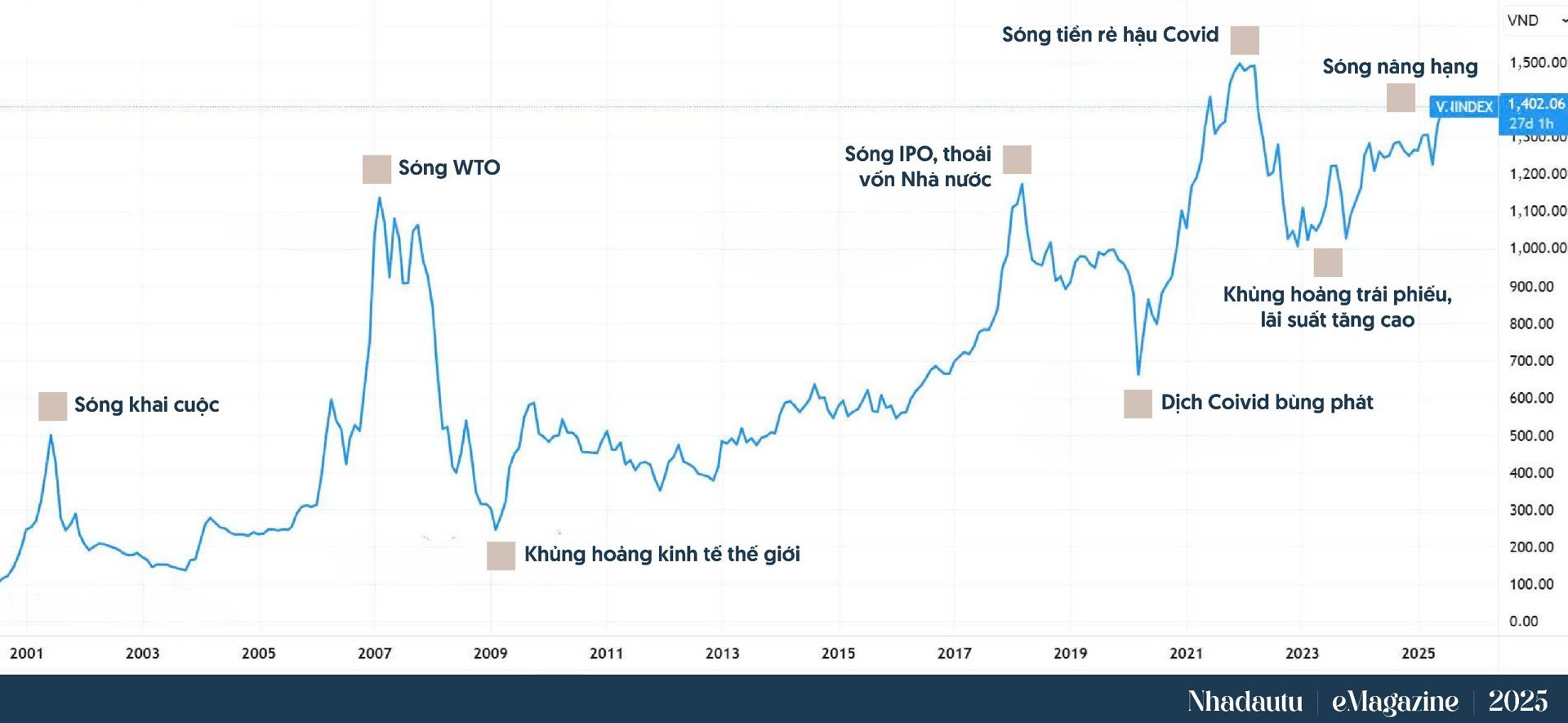

Trong 25 năm, thị trường chứng khoán Việt Nam đã trải qua khá nhiều thăng trầm. Ví như năm 2006 là bước nhảy vọt vốn hóa từ 7.400 tỷ lên 148.000 tỷ đồng nhờ hàng loạt doanh nghiệp lớn lên sàn, trong đó có Vinamilk (mã: VNM). Giai đoạn 2006 – 2007 cũng là thời điểm thăng hoa, VN-Index đạt “đỉnh” ở 1.170,67 điểm ngày 12/3/2007 trước làn sóng IPO doanh nghiệp nhà nước như Bảo Việt, Đạm Phú Mỹ, Vietcombank…

Sau năm đỉnh cao 2007 – giai đoạn mua là thắng, khủng hoảng kinh tế toàn cầu diễn ra, thị trường chứng khoán Việt Nam bước vào thời kỳ đen tối kéo dài từ 2008 đến 2012. Năm 2008 là năm biến động mạnh nhất của thị trường chứng khoán Việt Nam, VN-Index sụt giảm gần 66% từ mức 921,07 điểm xuống 316,32 điểm.

Hàng loạt nỗ lực giải cứu thị trường đã được cơ quan chức năng đưa ra như Tổng công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC) thực hiện mua cổ phiếu để bình ổn; điều chỉnh giảm biên độ giao dịch từ +/- 5% xuống +/- 1%, sau đó nâng dần lên +/- 2%, +- 3% rồi trở lại mức +/- 5%; hạn chế phát hành thêm; tách bạch tài khoản tiền gửi giao dịch chứng khoán để tạo tính minh bạch...

Thị trường dập dềnh trong 8 năm liền, phải đến 2016 mới bắt đầu con sóng tăng mới kéo dài đến 2018 khi kinh tế trong nước và thế giới khởi sắc, VN-Index thậm chí đã lập đỉnh mới 1.204,33 điểm vào phiên ngày 9/4/2018. Đây cũng là giai đoạn mà hoạt động thoái vốn nhà nước, đấu giá trở nên sôi động hơn cả, đặc biệt là phiên đấu giá tỷ đô của Vinamilk, Sabeco hay những hàng “khủng” lên sàn như VPBank, Vincom Retail, Petrolimex, Vinhomes, Techcombank, HDBank…

Một lần nữa, sau đỉnh cao là vực sâu, VN-Index rớt mạnh về vùng 662,53 điểm, giảm 31% trong vòng 1 quý đầu tiên của năm 2020 trước nỗi lo sợ dịch bệnh covid bao trùm toàn cầu. Tuy nhiên, cũng chính từ đáy này mà VN-Index bắt đầu phục hồi mạnh mẽ để chinh phục vùng 1.500 điểm vào tháng 11/2021.

Hay gần đây nhất, sự kiện ông Donald Trump công bố chính sách thuế đối ứng với các đối tác thương mại, trong đó có Việt Nam được xem là sự kiện “thiên nga đen” khiến thị trường chứng khoán chao đảo, VN-Index rơi 20% trong 1 tuần đầu tháng 4. Tuy nhiên, VN-Index sau đó đã nhanh chóng phục hồi và đang áp sát trở lại mốc 1.400 điểm.

Qua mỗi giai đoạn thăng trầm của thị trường không chỉ mang đến những bài học đắt giá cho nhà đầu tư trong việc bảo toàn và nâng giá trị tài sản; mà chính đơn vị quản lý trong việc giám sát, đảm bảo thị trường vận hành thông suốt hay đơn vị thị trường (công ty chứng khoán, quản lý quỹ) trong hoạt động kinh doanh.

Hiện nay, thị trường chứng khoán đứng trước con sóng mới mang tên nâng hạng thị trường từ cận biên lên mới nổi theo đánh giá của FTSE Russell. Thời gian qua, cơ quan quản lý rất nỗ lực trong việc nâng chất thị trường chứng khoán, từ hàng hóa, công nghệ cho đến vấn đề minh bạch công bằng thông tin (công bố thông tin bằng tiếng Anh, tạo sự công bằng trong tiếp cận thông tin giữa nhà đầu tư trong nước và nước ngoài), cả những cơ chế cởi mở hơn với nhà đầu tư nước ngoài về thủ tục mở tài khoản, giao dịch ký quỹ (Thông tư 68/2024/TT-BTC, Thông tư số 03/2025/TT-NNNN)…

Các thành viên thị trường như công ty chứng khoán, quản lý quỹ cũng đã và đang nâng cấp công nghệ nhằm mang đến môi trường giao dịch thông suốt, kịp thời, trải nghiệm tốt nhất cho nhà đầu tư; chuẩn bị nguồn lực để đón đầu.

Tất cả đã sẵn sàng và chỉ còn chờ đánh giá trải nghiệm của nhà đầu tư nước ngoài về những thay đổi của thị trường chứng khoán Việt Nam. Theo kế hoạch, các nỗ lực sẽ được tổng hợp trong báo cáo tổng thể gửi tới các tổ chức xếp hạng quốc tế như MSCI và FTSE Russell trong tháng 8/2025, làm cơ sở cho kỳ đánh giá nâng hạng vào tháng 9/2025. Ông Hoàng Văn Thu, Phó Chủ tịch UBCKNN tin tưởng các tổ chức sẽ đồng ý với việc nâng hạng thị trường chứng khoán Việt Nam từ cận biên lên mới nổi vào kỳ tháng 9/2025.

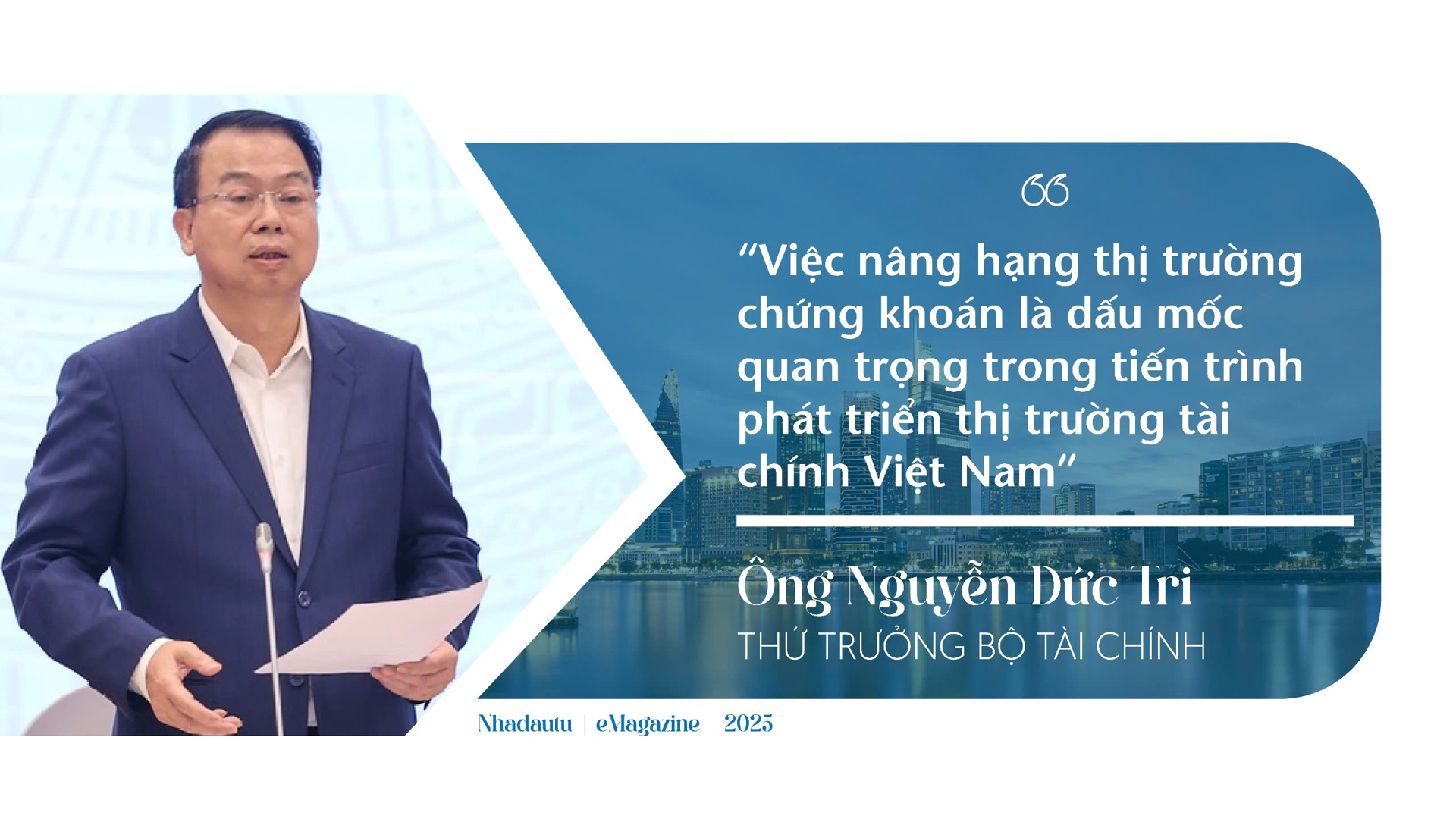

Thứ trưởng Nguyễn Đức Chi nhấn mạnh, việc nâng hạng thị trường chứng khoán là dấu mốc quan trọng trong tiến trình phát triển thị trường tài chính Việt Nam. Đây không chỉ là lợi ích cho Việt Nam mà còn mang lại cơ hội đầu tư cho các quỹ, tổ chức tài chính toàn cầu. Thị trường Việt Nam sẽ trở thành một lựa chọn hấp dẫn hơn trên bản đồ tài chính thế giới.

Ông Phạm Lưu Hưng, Kinh tế trưởng kiêm Giám đốc SSI Research cũng tin tưởng khả năng nâng hạng của thị trường chứng khoán Việt Nam vào tháng 9, xác suất hiện tại là 90%. Song, chuyên gia này cũng bày tỏ nâng hạng là dấu mốc, nhưng cơ quan quản lý và các thành viên thị trường không phải đang cố gắng vá víu để đạt mục tiêu nâng hạng bằng mọi cách đúng thời hạn mà đang phát triển thị trường, tạo ra nhiều sản phẩm, thu hút nhiều nhà đầu tư hơn, biến thị trường thành kênh huy động vốn đúng nghĩa.

Ông đánh giá: “Điều các tổ chức quốc tế mong chờ là sau thời điểm nâng hạng, các biện pháp cải cách thị trường, phát triển thêm công cụ sản phẩm mới hỗ trợ đầu tư được tiếp tục và mạnh mẽ hơn”.