CỔNG THÔNG TIN VÀ ĐẦU TƯ QUỐC TẾ

(KTSG) - Trong bối cảnh Ngân hàng Nhà nước duy trì mặt bằng lãi suất thấp nhằm hỗ trợ tăng trưởng kinh tế, các ngân hàng thương mại tiếp tục đối mặt với bài toán cân đối giữa việc tăng trưởng và ổn định mức biên lãi thuần (NIM). Mặc dù lợi nhuận của ngành ngân hàng tăng trưởng tốt trong báo cáo quí 2 vừa rồi, nhưng áp lực lên NIM vẫn tiếp tục được duy trì.

Hơn 14 triệu tỉ đồng chảy vào ngân hàng trong nửa đầu năm nayNgân hàng giảm lãi vay, tăng tiếp cận vốn cho doanh nghiệp Biên lãi thuận của ngành ngân hàng tiếp tục xu hướng giảm và duy trì ở vùng thấp lịch sử trong quí 2-2025. Ảnh: Lê Vũ

Biên lãi thuận của ngành ngân hàng tiếp tục xu hướng giảm và duy trì ở vùng thấp lịch sử trong quí 2-2025. Ảnh: Lê Vũ

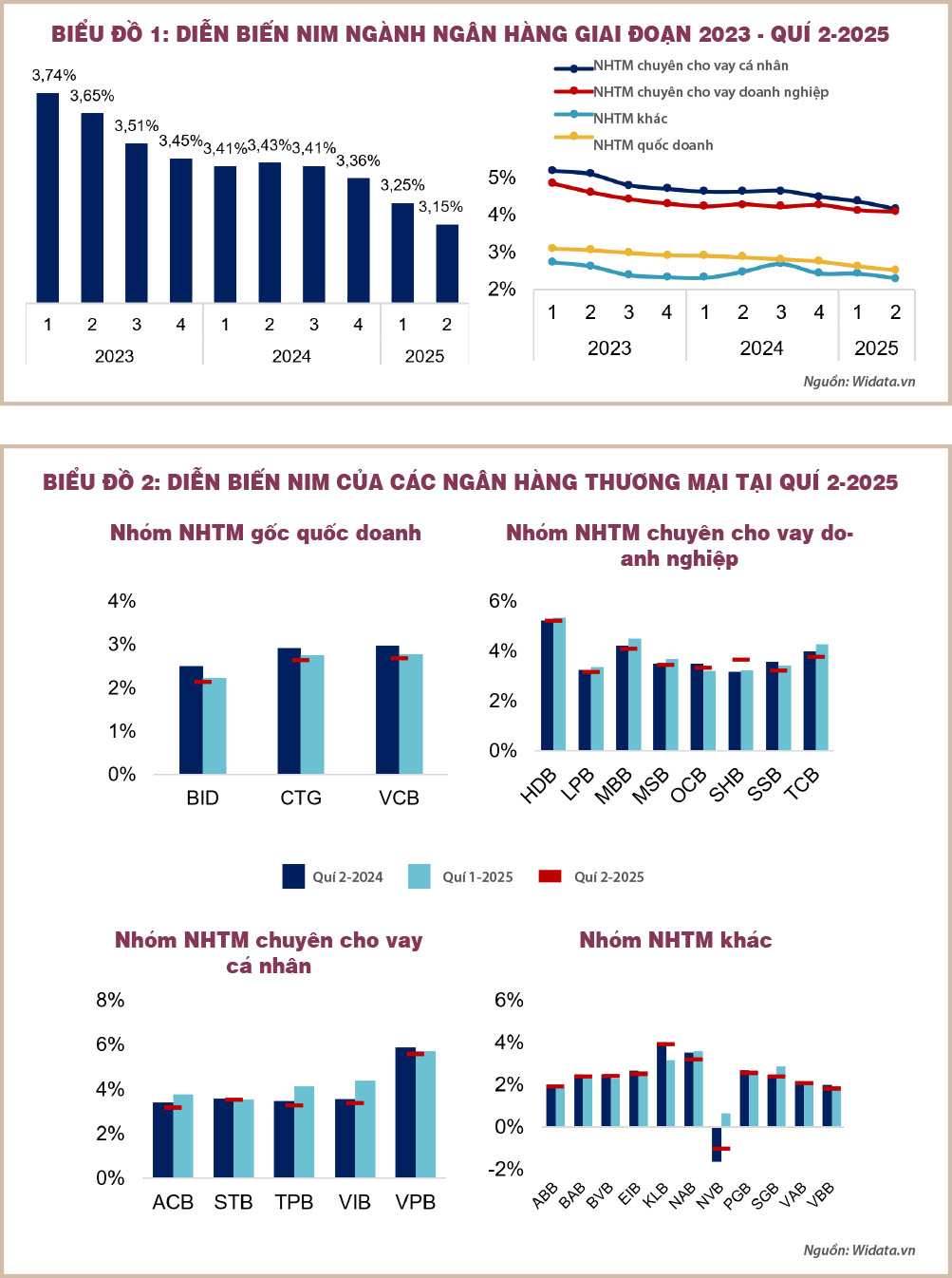

Sức ép từ việc hạ lãi suất cho vay để thúc đẩy tăng trưởng khiến NIM toàn ngành tiếp tục chịu áp lực. Số liệu cập nhật đến hết quí 2-2025 cho thấy NIM của hệ thống ngân hàng tiếp tục duy trì xu hướng giảm và là mức thấp nhất trong hai năm qua. Mặc dù mức tăng trưởng tín dụng phân bổ đều trong các tháng nửa đầu năm 2025 và tăng đều trong các lĩnh vực ưu tiên như xuất khẩu, hạ tầng giao thông và năng lượng tái tạo, nhưng các khoản vay có biên lợi nhuận mỏng đã bào mòn đi đáng kể phần lợi nhuận của các ngân hàng khiến NIM toàn ngành tiếp tục bị thu hẹp, dù tốc độ giảm đã chậm lại đáng kể so với năm trước.

Diễn biến NIM ngành ngân hàng quí 2-2025

Tính đến ngày 30-6-2025, tín dụng toàn hệ thống tăng gần 10% so với đầu năm, cao gấp 2,5 lần so với cùng kỳ 2024. Tổng thu nhập hoạt động toàn ngành cũng tăng hơn 10% so với cùng kỳ, trong đó thu nhập ngoài lãi tăng vọt 23,1% lên gần 78.800 tỉ đồng, nâng tỷ trọng thu ngoài lãi lên khoảng 22,7% tổng doanh thu. Tuy nhiên, những bức tranh tích cực đó vẫn đang bị che mờ bởi mức NIM của hệ thống tiếp tục duy trì đà giảm.

NIM của ngành ngân hàng tiếp tục xu hướng giảm và duy trì ở vùng thấp lịch sử trong quí 2-2025. Theo số liệu thống kê, NIM bình quân của 27 ngân hàng niêm yết chỉ ở mức khoảng 3,15% vào cuối quí 2-2025, giảm mạnh so với mức 3,25% của quí 4-2024 và là mức thấp nhất trong hai năm trở lại đây.

Nhóm ngân hàng gốc quốc doanh dù sở hữu lợi thế nguồn vốn giá rẻ và mức tiền gửi không kỳ hạn (CASA) cao so với toàn ngành, nhưng việc duy trì chính sách thận trọng, tập trung khách hàng doanh nghiệp và dự án lớn với lãi suất ưu đãi, đồng thời đóng vai trò dẫn dắt xu hướng giảm lãi suất khiến NIM của nhóm này thấp nhất hệ thống và khó bứt phá trong ngắn hạn. Trong quí 2-2025, NIM của nhóm này duy trì khoảng 2,5%, suy giảm nhẹ so với quí 1 và thấp hơn rõ rệt so với cùng kỳ năm 2024.

Nhóm ngân hàng chuyên cho vay doanh nghiệp NIM cũng suy giảm nhẹ so với năm trước, xuống còn 3,88% do ảnh hưởng mặt bằng lãi suất chung. Đáng chú ý, quí 2-2025 tiếp tục chứng kiến sự phân hóa trong nhóm này với một số ngân hàng giữ được NIM ổn định hoặc cải thiện nhẹ, trong khi số khác giảm so với cùng kỳ. Nguyên nhân chủ yếu đến từ việc lãi suất cho vay doanh nghiệp lớn và dự án được ưu đãi thấp hơn trước khiến NIM suy giảm. Tuy nhiên, các ngân hàng của nhóm này đều đẩy mạnh thu ngoài lãi (phí dịch vụ, bancassurance, kinh doanh ngoại hối...) và kiểm soát chi phí để bảo toàn lợi nhuận. Đây cũng là nhóm có lợi thế về CASA và tốc độ tăng trưởng tín dụng cao, nên tổng thu nhập lãi vẫn tăng trưởng khá, dù tỷ suất sinh lời trên tài sản giảm.

Đối với nhóm ngân hàng chuyên cho vay cá nhân, đây nhóm ngân hàng có biên lãi ròng cao nhất hệ thống, nhờ tập trung vào phân khúc bán lẻ, cho vay tiêu dùng và thẻ tín dụng với lãi suất đầu ra cao. Trong quí 2-2025, NIM của nhóm bán lẻ tiếp tục giảm về mức 3,96%. NIM của nhóm này chịu áp lực sụt giảm mạnh nhất trong hai năm qua khi tín dụng tiêu dùng suy yếu, đòi hỏi các ngân hàng phải hy sinh một phần lợi nhuận đáng kể để có thể duy trì tăng trưởng tín dụng, kèm theo đó là việc nhóm ngân hàng này cũng phải dịch chuyển sang phân khúc doanh nghiệp với lãi suất thấp hơn.

Nhóm ngân hàng quy mô nhỏ do không có lợi thế cạnh tranh về lãi suất và đặc thù lịch sử tập trung cho vay doanh nghiệp nhỏ và vừa hoặc khu vực nông thôn nên trước đây có NIM khá thấp. Tuy nhiên, gần đây thì nhiều ngân hàng nhỏ đã bắt đầu chuyển hướng sang cho vay bán lẻ nhằm cải thiện biên lãi. Thực tế quí 2-2025 cho thấy một số ngân hàng trong nhóm đã có NIM nhích tăng nhẹ so với đầu năm, tuy nhiên mặt bằng tuyệt đối vẫn thấp hơn nhiều so với các ngân hàng lớn. Điểm chung là tất cả đều đang nỗ lực đa dạng hóa nguồn thu thông qua tệp khách hàng ngách và tận dụng lợi thế về công nghệ để tinh giản chi phí nhằm bù đắp cho biên lãi mỏng, và nếu diễn biến tích cực thì NIM của nhóm này có dư địa tăng trong tương lai.

Sự phân hóa NIM giữa các ngân hàng theo nhóm

Diễn biến NIM quí 2-2025 cho thấy sự phân hóa rõ nét giữa bốn nhóm ngân hàng được phân loại theo quy mô và đối tượng khách hàng. Tuy nhiên, mức độ phân hóa của từng ngân hàng trong mỗi nhóm cũng khác nhau tùy theo chiến lược huy động và cho vay, phản ánh câu chuyện kinh doanh và khó khăn riêng của mỗi ngân hàng.

NIM tiếp tục thể hiện xu hướng giảm đều ở cả ba ngân hàng gốc quốc doanh. VCB ghi nhận NIM khoảng 2,69%, giảm nhẹ so với quí 1 và thấp hơn gần 0,3 điểm phần trăm so với cùng kỳ năm 2024. Nhờ nền tảng CASA cao trên 30% và danh mục cho vay an toàn, VCB có chi phí vốn thấp nhất Big4 nhưng biên lãi hạn chế vì tập trung khách hàng doanh nghiệp lớn. CTG đạt NIM 2,65%, duy trì chiến lược cho vay doanh nghiệp và dự án trọng điểm lãi suất thấp. Ngân hàng kỳ vọng cải thiện NIM từ nửa cuối năm 2025 khi đẩy mạnh mảng bán lẻ, song vẫn thận trọng để đảm bảo chất lượng tài sản. Nửa cuối năm, BID tập trung tăng vốn tự có và giữ thị phần huy động nhằm chuẩn bị dư địa cải thiện NIM khi chi phí vốn hạ nhiệt.

Nhóm ngân hàng chuyên cho vay doanh nghiệp với đặc điểm chung là tỷ lệ CASA cao nhờ hệ sinh thái doanh nghiệp rộng khắp nên giữ NIM ổn định hơn. Trong quí 2-2025, TCB ghi nhận NIM duy trì khoảng 3,8 %. Thu nhập lãi thuần nửa đầu năm đạt khoảng 17.400 tỉ đồng và NIM được cải thiện nhờ duy trì CASA hơn 41%. Ngân hàng tiếp tục đầu tư mạnh vào ngân hàng số, mở rộng gói dịch vụ cho doanh nghiệp để hút CASA. HDBank, dẫn đầu nhóm với NIM khoảng 5,2%. Sự cải thiện ấn tượng này phản ánh hiệu quả của HDBank trong tái cơ cấu tài sản, nguồn vốn và chiến lược định vị thị trường ngách (cho vay nông thôn, đô thị loại 2) với khả năng định giá lãi suất vượt trội. SHB đánh dấu bước nhảy vọt về NIM sau giai đoạn khó khăn trước đó. NIM quí 2 tăng mạnh lên khoảng 3,7% so với mức chỉ 3,2% trong quí 1. Kết quả này phản ánh bước chuyển biến tích cực trong chiến lược tái cơ cấu hoạt động cốt lõi của SHB. Điều này cũng góp phần giải thích mức tăng giá cổ phiếu vượt trội của cổ phiếu này trong sáu tháng đầu năm nay.

Nhóm ngân hàng chuyên cho vay cá nhân chịu ảnh hưởng nhiều nhất khi nhu cầu tín dụng tiêu dùng suy yếu trong vài năm qua và các ngân hàng này phải liên tục thực hiện các gói vay ưu đãi để kích cầu. ACB duy trì NIM 3,2%, tập trung cho vay doanh nghiệp nhỏ và siêu nhỏ với lãi suất cạnh tranh, đồng thời mở rộng mảng dịch vụ thu phí nên biên lãi khó tăng mạnh. VIB giữ NIM 3,4% nhờ danh mục bán lẻ chủ lực (mua ô tô, nhà ở, thẻ tín dụng). Đặc biệt, VIB chú trọng huy động CASA để tiết giảm chi phí vốn khi tiền gửi CASA và tài khoản “Siêu lợi suất” tăng 51% so với đầu năm. TPBank đạt NIM 3,3%, giảm so với mức 4,1% của cùng kỳ. Dù mặt bằng lãi suất giảm chung, TPBank hưởng lợi từ việc thị phần cho vay tiêu dùng và tín chấp tăng, cùng với chi phí vốn cải thiện nhờ tỷ lệ CASA được nâng lên gần 20% sau các chiến dịch ngân hàng số và cơ cấu thu nhập chuyển dịch tích cực. STB duy trì NIM ổn định 3,5%, được hỗ trợ bởi thu nhập ngoài lãi tăng mạnh và thu hồi nợ xấu, giúp tổng thu nhập hoạt động quí 2 tăng 20% so với cùng kỳ.

Nhóm ngân hàng khác là nhóm duy nhất ghi nhận nhiều ngân hàng có mức NIM diễn biến tích cực trong quí vừa rồi. EIB có NIM thuộc nhóm thấp của hệ thống, chỉ khoảng 2,5%, giảm nhẹ từ mức 2,7% quí 1. Nguyên nhân do EIB có tỷ lệ cho vay khách hàng doanh nghiệp cao, trong khi chi phí vốn chưa giảm nhiều. KLB có NIM cao nhất trong khối ngân hàng nhỏ. Việc cắt giảm mạnh chi phí hoạt động và đẩy mạnh thu ngoài lãi đã giúp lợi nhuận trước thuế đạt 565 tỉ đồng, tăng tới 67,2% so với cùng kỳ. Rõ ràng, mô hình ngân hàng địa phương của KLB cho phép duy trì lãi suất cho vay cao ở thị trường ngách (khách hàng nông thôn, tiểu thương...), nhưng ngân hàng cũng rất nhạy bén khai thác mảng phi tín dụng để bứt phá lợi nhuận. Các ngân hàng khác như NAB, BAB, VAB đều duy trì NIM khoảng 2-3% và khá ổn định thời gian qua dù tăng trưởng tín dụng rất tốt so với những năm trước.

(*) CFA