CỔNG THÔNG TIN VÀ ĐẦU TƯ QUỐC TẾ

Màn ra mắt Nasdaq của SK Hynix cùng lợi nhuận kỷ lục tại Samsung cho thấy dòng tiền AI đang mở rộng khỏi các hãng thiết kế bộ xử lý, hướng tới những doanh nghiệp cung cấp bộ nhớ và lưu trữ cho trung tâm dữ liệu.

Ngày 10/7, chứng khoán lưu ký tại Mỹ của SK Hynix tăng 14% trong phiên giao dịch đầu tiên trên Nasdaq, sau đợt chào bán trị giá 26,5 tỷ USD. Giá chào bán được ấn định ở mức 149 USD, trong khi giá mở cửa đạt 170 USD. Mỗi 10 chứng khoán lưu ký tương ứng với một cổ phiếu phổ thông của SK Hynix.

Đợt chào bán được đặt mua vượt hơn bảy lần và là thương vụ bán cổ phiếu lớn thứ hai tại Mỹ, sau đợt IPO của SpaceX một tháng trước đó. Việc niêm yết giúp SK Hynix tiếp cận trực tiếp nhà đầu tư Mỹ và mở rộng nguồn vốn cho kế hoạch xây dựng thêm nhà máy.

Giuseppe Sette, đồng sáng lập nền tảng phân tích Reflexivity, nhận định SK Hynix hiện là một trong những cách trực tiếp nhất để nhà đầu tư Mỹ tiếp cận chủ đề bộ nhớ AI trong nhóm doanh nghiệp vốn hóa lớn.

Nguồn: Reuters

Nguồn: Reuters

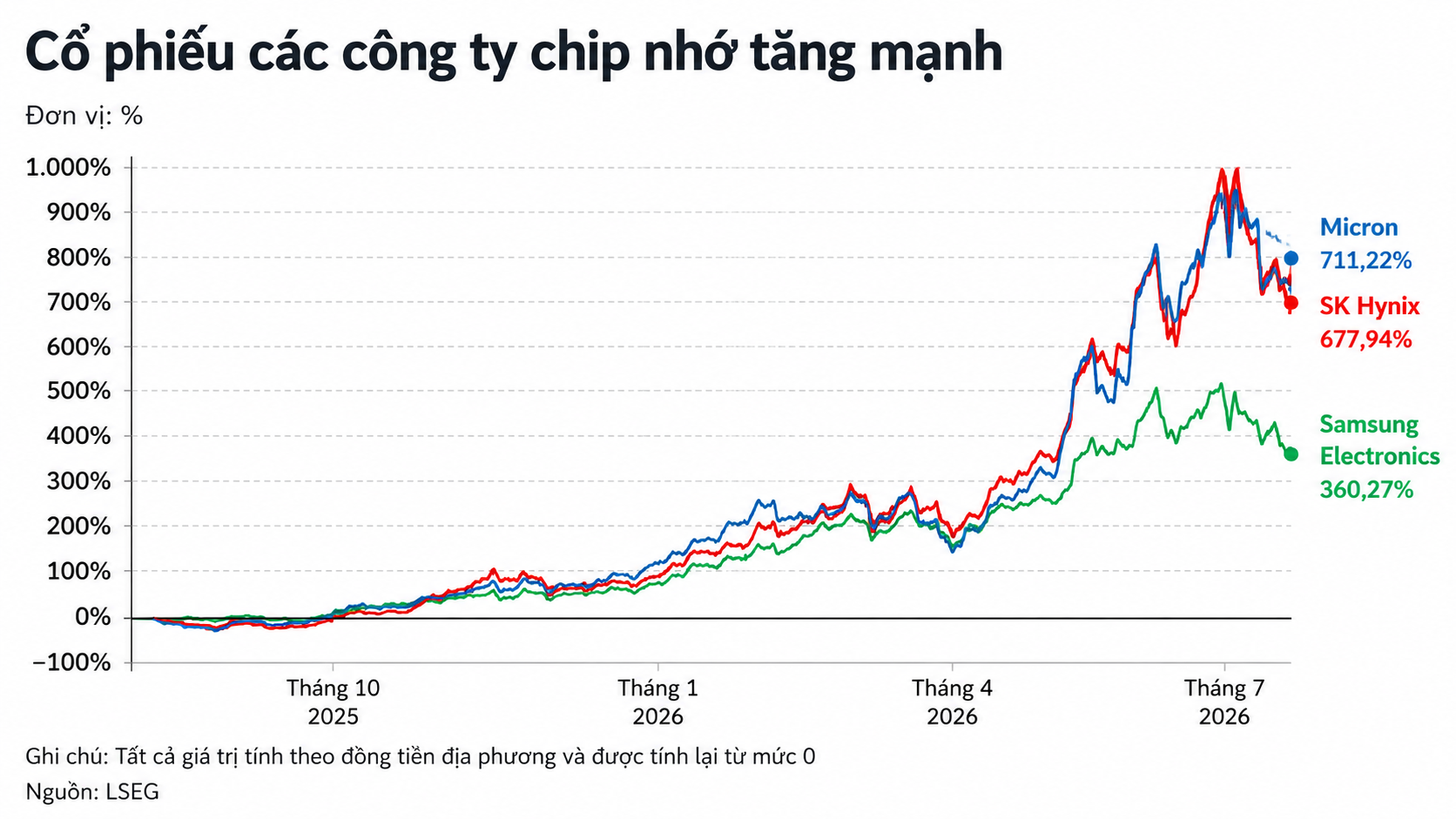

Thương vụ cũng phản ánh sự thay đổi vị thế của SK Hynix. Ngày 22/6, công ty lần đầu vượt Samsung Electronics về vốn hóa nếu chỉ tính cổ phiếu phổ thông, trở thành doanh nghiệp niêm yết có giá trị lớn nhất Hàn Quốc theo cách tính này. Cổ phiếu SK Hynix đã tăng hơn 340% từ đầu năm, nhờ vị thế dẫn đầu trong bộ nhớ băng thông cao (HBM). Tuy nhiên, nếu tính cả cổ phiếu ưu đãi, vốn hóa Samsung vẫn cao hơn.

AI kéo nhu cầu từ HBM sang DRAM và NANDHBM được tạo thành từ nhiều lớp DRAM xếp chồng theo chiều dọc, cho phép truyền lượng dữ liệu lớn giữa bộ nhớ và bộ xử lý AI với tốc độ cao hơn.

Sự phát triển của HBM làm thay đổi vai trò của chip nhớ trong hệ thống AI. Nếu bộ nhớ trước đây thường được xem là sản phẩm có tính hàng hóa cao, HBM đòi hỏi thiết kế, đóng gói và kiểm định phức tạp hơn, đồng thời phải được tích hợp chặt với bộ xử lý AI.

Lãnh đạo Tập đoàn SK và SK Hynix tại sự kiện chào sàn Nasdaq của SK Hynix ngày 10/7/2026. Ảnh: SK Hynix

Lãnh đạo Tập đoàn SK và SK Hynix tại sự kiện chào sàn Nasdaq của SK Hynix ngày 10/7/2026. Ảnh: SK Hynix

Kim Sunwoo, chuyên gia phân tích cao cấp tại Meritz Securities, nhận định sự xuất hiện của bộ nhớ AI được tùy chỉnh đã làm thay đổi căn bản tính kinh tế của ngành và giúp SK Hynix thiết lập vị thế dẫn đầu thị trường. Theo số liệu được Reuters dẫn, SK Hynix chiếm 61% thị trường HBM toàn cầu năm 2025, vượt Micron với 21% và Samsung với 17%.

Tuy nhiên, chu kỳ AI hiện không còn giới hạn ở HBM. Nhu cầu đầu tư trung tâm dữ liệu đang lan sang DRAM máy chủ và NAND dùng trong ổ SSD doanh nghiệp, khi các mô hình AI cần ngày càng nhiều bộ nhớ để vận hành và lưu trữ dữ liệu.

Samsung Electronics là ví dụ rõ nhất. Tập đoàn Hàn Quốc ước tính lợi nhuận hoạt động quý II đạt 89.400 tỷ won (tương đương 58,4 tỷ USD), cao gấp khoảng 19 lần cùng kỳ. Doanh thu dự kiến tăng 129% lên 171.000 tỷ won, tương đương khoảng 114 tỷ USD.

Nhu cầu đối với hạ tầng phục vụ vận hành và cung cấp dịch vụ AI đang tăng nhanh hơn tốc độ mở rộng nguồn cung từ các nhà sản xuất bộ nhớ toàn cầu. Citi Research ước tính giá bán bình quân DRAM và NAND trong quý II tăng lần lượt 44% và 53% so với quý trước, góp phần hỗ trợ mạnh kết quả của Samsung.

Dù lợi nhuận sơ bộ vượt dự báo, cổ phiếu Samsung vẫn giảm 6,9% trong phiên công bố kết quả, còn SK Hynix giảm 6%. Giới phân tích cho rằng phần lớn kỳ vọng tích cực đã phản ánh vào giá cổ phiếu, trong khi nhà đầu tư lo ngại tốc độ đầu tư hạ tầng AI của các tập đoàn công nghệ Mỹ có thể chậm lại.

Micron cũng ghi nhận nhu cầu AI đang mở rộng từ HBM sang DRAM và NAND phục vụ trung tâm dữ liệu. Trong báo cáo quý III tài khóa công bố ngày 24/6, công ty cho biết doanh thu trung tâm dữ liệu vượt 25 tỷ USD, tương ứng tốc độ năm hóa hơn 100 tỷ USD. Riêng doanh thu SSD trung tâm dữ liệu vượt 5 tỷ USD, tăng hơn gấp đôi so với quý trước.

Micron đồng thời nhận định nhu cầu DRAM và NAND toàn ngành tiếp tục vượt đáng kể nguồn cung, và tình trạng thắt chặt có thể kéo dài sau năm 2027.

Việc SK Hynix lên Nasdaq củng cố câu chuyện bộ nhớ AIViệc SK Hynix niêm yết tại Mỹ cho thấy bộ nhớ đã trở thành một chủ đề đầu tư độc lập trong chuỗi AI.

HBM đã biến SK Hynix từ một nhà sản xuất bộ nhớ mang tính chu kỳ thành mắt xích quan trọng trong hạ tầng AI của Nvidia, AMD và các nhà cung cấp dịch vụ điện toán đám mây.

SK Hynix hiện giao dịch với hệ số giá trên lợi nhuận dự phóng (P/E) khoảng 5,8 lần, thấp hơn mức khoảng 7 lần của Micron theo dữ liệu LSEG. Việc niêm yết tại Mỹ có thể giúp thu hẹp chênh lệch định giá bằng cách mở rộng khả năng tiếp cận của nhà đầu tư quốc tế.

Dan Coatsworth, trưởng bộ phận thị trường tại AJ Bell, cho rằng nhu cầu đối với đợt bán cổ phiếu tại Mỹ mạnh hơn một số người dự kiến, cho thấy đà tăng của cổ phiếu chip nhớ có thể chỉ vừa tạm nghỉ, thay vì đã đạt đỉnh.

Trong khi đó, Thomas Hayes, Chủ tịch Great Hill Capital, gọi bán dẫn toàn cầu là “giao dịch đông đúc nhất thế giới hiện nay” và cho rằng SK Hynix đang tận dụng nhu cầu mạnh cùng mức định giá cao trên thị trường.

Ngay sau màn ra mắt Nasdaq, Tổng giám đốc SK Hynix Kwak Noh-jung dự báo ngành bộ nhớ có thể đối mặt tình trạng thiếu cung nghiêm trọng nhất từ trước tới nay trong năm 2027. Ông cho biết nhu cầu khách hàng tiếp tục tăng trong khi năng lực sản xuất còn hạn chế, và có thể vượt khả năng cung ứng của công ty ngay cả sau năm 2030.

Nguồn: SK Hynix

Nguồn: SK Hynix

Các nhà sản xuất đang tăng đầu tư và ký thêm hợp đồng cung ứng dài hạn để giảm biến động của chu kỳ. Micron đã nhận cam kết 22 tỷ USD từ khách hàng, trong đó có các hợp đồng "mua hoặc trả tiền", tức khách hàng phải mua chip hoặc thanh toán theo thỏa thuận.

Jake Behan, phụ trách thị trường vốn tại Direxion, nhận định các thỏa thuận dài hạn giúp cải thiện khả năng dự báo doanh thu. Tuy nhiên, Ben Barringer, trưởng bộ phận nghiên cứu công nghệ tại Quilter Cheviot, cảnh báo các hợp đồng có thể chỉ bền vững khi nguồn cung còn khan hiếm, còn nếu nhu cầu suy yếu, khách hàng có thể yêu cầu đàm phán lại.

TrendForce dự báo giá hợp đồng DRAM thông thường tăng 13–18% trong quý III/2026 so với quý trước, còn giá NAND Flash tăng 10–15%. Tuy nhiên, tốc độ tăng có thể chậm lại do mặt bằng giá đã cao và khách hàng trong các phân khúc máy tính, điện thoại thông minh bắt đầu chạm giới hạn chi trả.

Kết quả của Samsung và màn niêm yết của SK Hynix cho thấy cơn sốt AI đã bước sang giai đoạn mới. Nvidia và các nhà thiết kế bộ xử lý vẫn giữ vị trí trung tâm, nhưng hiệu năng của hệ thống AI ngày càng phụ thuộc vào khả năng bảo đảm đủ bộ nhớ và lưu trữ.

Chip nhớ vì vậy không còn chỉ là linh kiện phụ trợ phía sau GPU. HBM, DRAM và NAND đang trở thành những tài sản chiến lược, quyết định tốc độ vận hành, quy mô triển khai và chi phí của trung tâm dữ liệu.

Dù vậy, ngành bộ nhớ vẫn mang tính chu kỳ cao. Câu hỏi lớn không chỉ là tình trạng thiếu cung kéo dài bao lâu, mà còn là liệu nhu cầu thực tế từ AI có đủ sức hấp thụ lượng công suất mới khi Samsung, SK Hynix và Micron đồng loạt mở rộng đầu tư hay không.