CỔNG THÔNG TIN VÀ ĐẦU TƯ QUỐC TẾ

Con số đáng chú ý

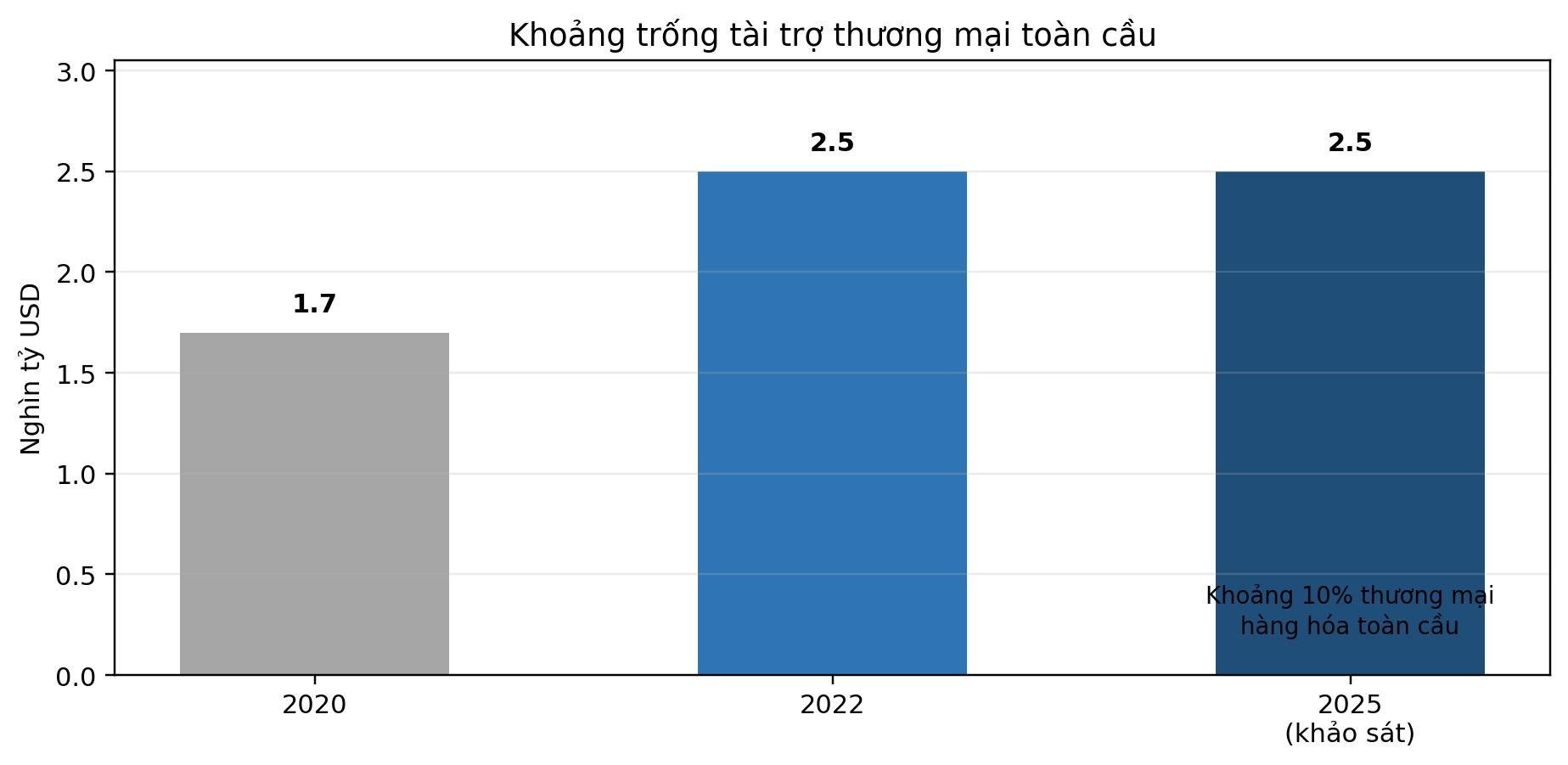

Khoảng trống tài trợ thương mại trên toàn cầu vẫn ở mức 2,5 nghìn tỷ USD, tương đương khoảng 10% giá trị thương mại hàng hóa thế giới. Nói một cách đơn giản: rất nhiều giao dịch đáng lẽ có thể diễn ra đã bị chậm lại hoặc không thể thực hiện chỉ vì thiếu vốn và cơ chế bảo đảm thanh toán (ADB, 2025).

Một hợp đồng xuất khẩu không tự động tạo ra tiền mặt. Khi nhận đơn hàng, doanh nghiệp có thể phải đặt cọc nguyên liệu, thuê gia công, trả lương, đóng gói, mua bảo hiểm, vận chuyển, làm thủ tục hải quan và hoàn thiện bộ chứng từ. Trong khi đó, tiền từ người mua thường chỉ về sau khi hàng đã đi, thậm chí sau khi người mua kiểm tra và chấp nhận hàng. Khoảng thời gian “lệch nhịp” này chính là nơi nhiều doanh nghiệp nhỏ gặp áp lực lớn nhất.

Tài trợ thương mại là tên gọi chung cho các giải pháp giúp doanh nghiệp có vốn, có bảo đảm và có cơ chế kiểm soát rủi ro trong suốt chu kỳ giao dịch. Nó không chỉ là một khoản vay. Trong nhiều trường hợp, đó có thể là thư tín dụng, bảo lãnh, tài trợ trước giao hàng, chiết khấu hóa đơn, bao thanh toán hoặc tài trợ chuỗi cung ứng. Điểm chung của các sản phẩm này là dựa vào dòng tiền và chứng từ của giao dịch, thay vì chỉ dựa vào tài sản thế chấp.

Có thể hình dung rất đơn giản: người bán lo giao hàng rồi không được trả tiền; người mua lo chuyển tiền rồi hàng không đến hoặc không đúng yêu cầu; ngân hàng đứng giữa để tạo thêm sự tin cậy, kiểm tra chứng từ và cấp vốn khi cần. Khi cơ chế này vận hành tốt, giao dịch được thực hiện nhanh hơn, doanh nghiệp có thể nhận những đơn hàng lớn hơn và đối tác mới cũng dễ hợp tác hơn.

2. Vì sao doanh nghiệp nhỏ thường bị “kẹt” ở khâu vốn?Theo khảo sát mới nhất của Ngân hàng Phát triển châu Á, khoảng trống tài trợ thương mại toàn cầu vẫn ở mức 2,5 nghìn tỷ USD trong năm 2025. Con số này không chỉ phản ánh các hồ sơ bị từ chối, mà còn cho thấy những doanh nghiệp có nhu cầu nhưng không tiếp cận được ngân hàng, hoặc tự cho rằng mình không đủ điều kiện để nộp hồ sơ (ADB, 2025).

Khoảng trống tài trợ thương mại toàn cầu. Nguồn: Tác giả dựng lại từ ADB (2023, 2025).

Khoảng trống tài trợ thương mại toàn cầu. Nguồn: Tác giả dựng lại từ ADB (2023, 2025).

DNNVV thường gặp bất lợi không hẳn vì ý tưởng kinh doanh kém hay đơn hàng không tốt, mà vì “chi phí để ngân hàng hiểu doanh nghiệp” quá cao. Một khoản tài trợ vài trăm triệu đồng cho doanh nghiệp nhỏ vẫn cần kiểm tra khách hàng, mục đích sử dụng vốn, đối tác nước ngoài, chứng từ, biện pháp phòng chống rửa tiền và tuân thủ lệnh trừng phạt. Công việc không hề ít hơn một giao dịch lớn, trong khi doanh thu phí và lãi lại thấp hơn. Vì vậy, nhiều ngân hàng vẫn có xu hướng ưu tiên khách hàng lớn, có lịch sử tín dụng dài và có tài sản bảo đảm rõ ràng.

Rào cản còn đến từ chính doanh nghiệp: báo cáo tài chính thiếu chuẩn hóa; hợp đồng, hóa đơn và chứng từ giao hàng chưa được lưu trữ nhất quán; dòng tiền cá nhân và dòng tiền doanh nghiệp lẫn lộn; hoặc hồ sơ trình bày chưa giúp ngân hàng hiểu được đơn hàng tạo tiền như thế nào. Đó là lý do “có hợp đồng” chưa chắc đã đủ. Ngân hàng thường muốn nhìn thấy cả lịch sử giao dịch, năng lực thực hiện đơn hàng, điều khoản thanh toán, uy tín của người mua và phương án xử lý nếu xảy ra tranh chấp.

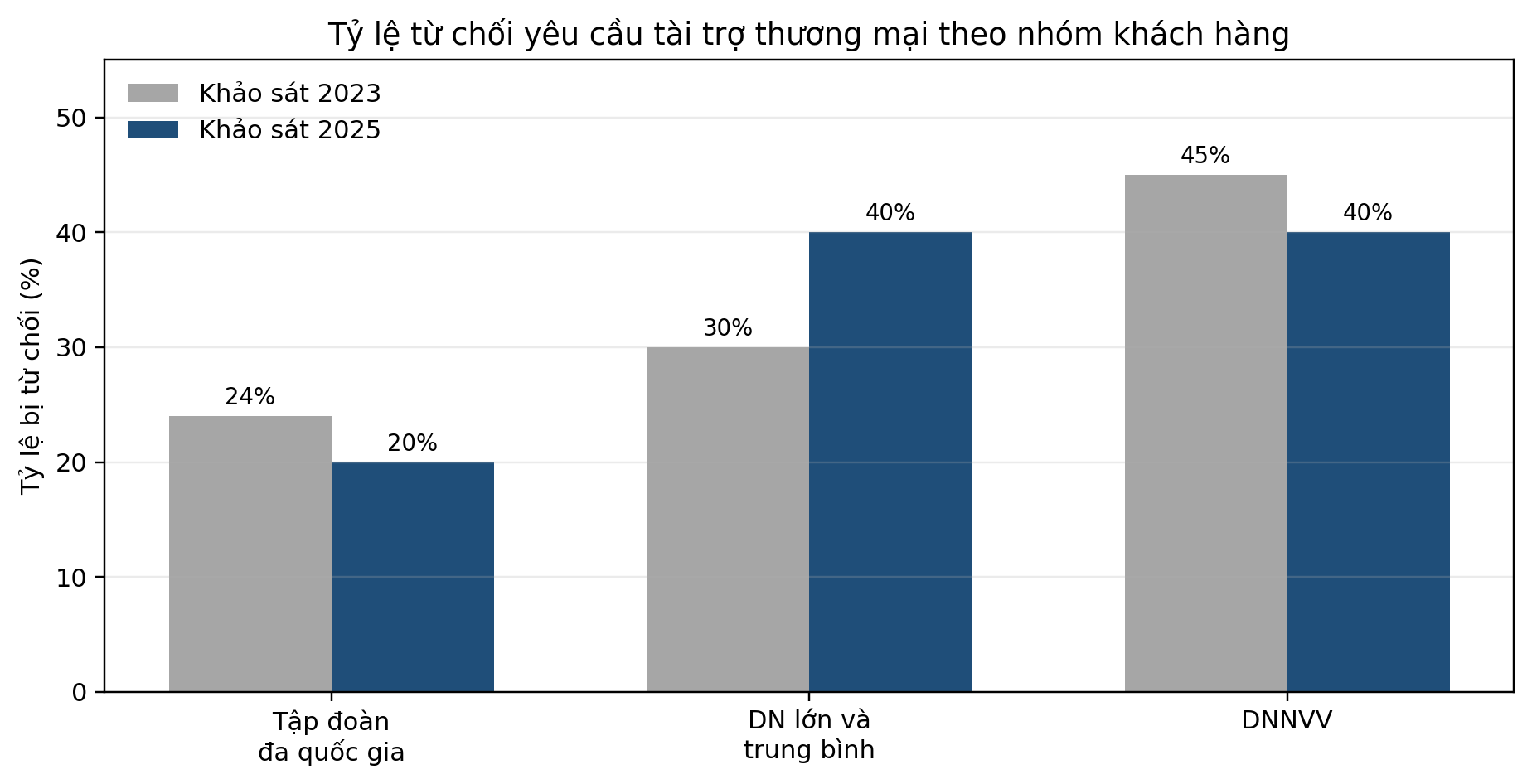

Khảo sát ADB năm 2025 ghi nhận tỷ lệ từ chối yêu cầu tài trợ thương mại của DNNVV ở mức 40%. Đây là tín hiệu có cải thiện so với 45% trong khảo sát năm 2023, nhưng vẫn là tỷ lệ cao. ADB cũng lưu ý rằng mức giảm này có thể phản ánh hiện tượng doanh nghiệp tự rút lui: sau vài lần bị từ chối hoặc nghe nói thủ tục phức tạp, nhiều doanh nghiệp không nộp hồ sơ nữa (ADB, 2025).

Tỷ lệ từ chối yêu cầu tài trợ thương mại theo nhóm khách hàng. Nguồn: Tác giả dựng lại từ ADB (2023, 2025).

Tỷ lệ từ chối yêu cầu tài trợ thương mại theo nhóm khách hàng. Nguồn: Tác giả dựng lại từ ADB (2023, 2025).

3. Không phải lúc nào L/C cũng là câu trả lời

Khi nhắc đến tài trợ thương mại, nhiều người nghĩ ngay đến thư tín dụng (L/C). L/C có vai trò quan trọng vì ngân hàng cam kết thanh toán cho người bán khi bộ chứng từ phù hợp với điều kiện quy định. Đây là giải pháp hữu ích khi hai bên mới giao dịch, giá trị hợp đồng lớn hoặc thị trường có rủi ro cao. Nhưng L/C không phải sản phẩm phù hợp cho mọi doanh nghiệp và mọi đơn hàng.

Có doanh nghiệp không thiếu người mua mà thiếu vốn để sản xuất. Khi đó, điều cần tìm là tài trợ trước giao hàng hoặc tài trợ theo đơn đặt hàng. Có doanh nghiệp đã giao hàng nhưng phải chờ 30-90 ngày mới nhận tiền. Khi đó, chiết khấu hóa đơn, bao thanh toán hoặc tài trợ khoản phải thu có thể phù hợp hơn. Cũng có doanh nghiệp là nhà cung cấp cho một tập đoàn lớn; họ có thể hưởng lợi từ tài trợ chuỗi cung ứng, trong đó ngân hàng hoặc công ty tài chính dựa vào uy tín của doanh nghiệp đầu chuỗi để ứng tiền sớm hơn cho nhà cung cấp.

Tình huống thường gặp Công cụ có thể cân nhắc Điều doanh nghiệp cần chuẩn bị Có đơn hàng nhưng thiếu vốn mua nguyên liệu, sản xuất Tài trợ trước giao hàng; tài trợ theo đơn hàng Hợp đồng/PO, kế hoạch sản xuất, dự toán chi phí, lịch sử thực hiện đơn hàng Đã giao hàng nhưng phải chờ thanh toán Chiết khấu hóa đơn; bao thanh toán; tài trợ khoản phải thu Hóa đơn, chứng từ giao hàng, xác nhận của người mua, lịch sử thanh toán Giao dịch mới, cần giảm rủi ro không thanh toán L/C; bảo lãnh; bảo hiểm tín dụng Điều khoản hợp đồng rõ ràng, bộ chứng từ chuẩn, hiểu quy tắc giao dịch Là nhà cung cấp trong chuỗi của doanh nghiệp lớn Tài trợ chuỗi cung ứng; tài trợ khoản phải trả Dữ liệu hóa đơn, xác nhận thanh toán, quy trình đối soát với doanh nghiệp đầu chuỗi Bảng 1. Chọn công cụ theo điểm nghẽn của dòng tiềnĐiểm quan trọng là không nên hỏi chung chung “ngân hàng có cho vay không?”, mà nên mô tả đúng nhu cầu: cần tiền trước khi sản xuất hay sau khi giao hàng; cần bảo đảm thanh toán hay cần giảm rủi ro tỷ giá; đang bán cho khách hàng mới hay cho đối tác quen thuộc. Khi câu hỏi rõ hơn, khả năng chọn đúng sản phẩm cũng cao hơn.

4. Việt Nam: ai đang dùng L/C và ai vẫn đứng ngoài?

Một nghiên cứu được phổ biến gần đây từ dữ liệu của hơn 135.000 doanh nghiệp thương mại tại Việt Nam cho thấy L/C chủ yếu tập trung ở nhóm doanh nghiệp đã có quy mô và kinh nghiệm nhất định. Trong giai đoạn 2016-2022, khoảng 15-22% giao dịch nhập khẩu trong mẫu nghiên cứu dùng L/C, trong khi ở xuất khẩu tỷ lệ này chỉ khoảng 5-6% (Byrne, 2026, tóm lược nghiên cứu của de Nicola và cộng sự).

Các doanh nghiệp nhập khẩu có sử dụng L/C trong mẫu thường đã hoạt động lâu hơn, có nhiều lao động hơn, giao dịch thường xuyên hơn và tiếp cận nhiều thị trường hơn. Điều này khá dễ hiểu: ngân hàng cần đánh giá năng lực thực hiện hợp đồng, năng lực quản trị chứng từ và khả năng đáp ứng nghĩa vụ tài chính. Doanh nghiệp mới thành lập hoặc quy mô quá nhỏ thường khó thuyết phục ngân hàng chịu chi phí thẩm định và giám sát cho một giao dịch có giá trị thấp.

Bởi vậy, mục tiêu không nên là làm cho tất cả DNNVV đều dùng L/C. Mục tiêu nên là tạo nhiều “cửa vào” khác nhau. Doanh nghiệp mới nhưng có đơn hàng tốt có thể tiếp cận tài trợ trước giao hàng. Doanh nghiệp đã giao hàng cho đối tác uy tín có thể dùng bao thanh toán. Nhà cung cấp trong chuỗi có thể tham gia chương trình tài trợ chuỗi cung ứng. Quan trọng hơn, doanh nghiệp phải xây dựng dữ liệu và quy trình để bất kỳ sản phẩm nào cũng có thể được xem xét một cách nhanh chóng.

5. Tài trợ chuỗi cung ứng, số hóa và dữ liệu xanh: cơ hội đang mở ra

Tài trợ chuỗi cung ứng đang trở thành một hướng đáng chú ý vì nó có thể dựa vào sức mạnh tín dụng của doanh nghiệp đầu chuỗi. Chẳng hạn, khi một nhà mua hàng lớn đã xác nhận hóa đơn, nhà cung cấp nhỏ có thể được ứng tiền sớm thay vì chờ đến ngày thanh toán. Điều này giúp nhà cung cấp xoay vòng vốn nhanh hơn và giảm rủi ro đứt gãy nguồn hàng cho doanh nghiệp đầu chuỗi.

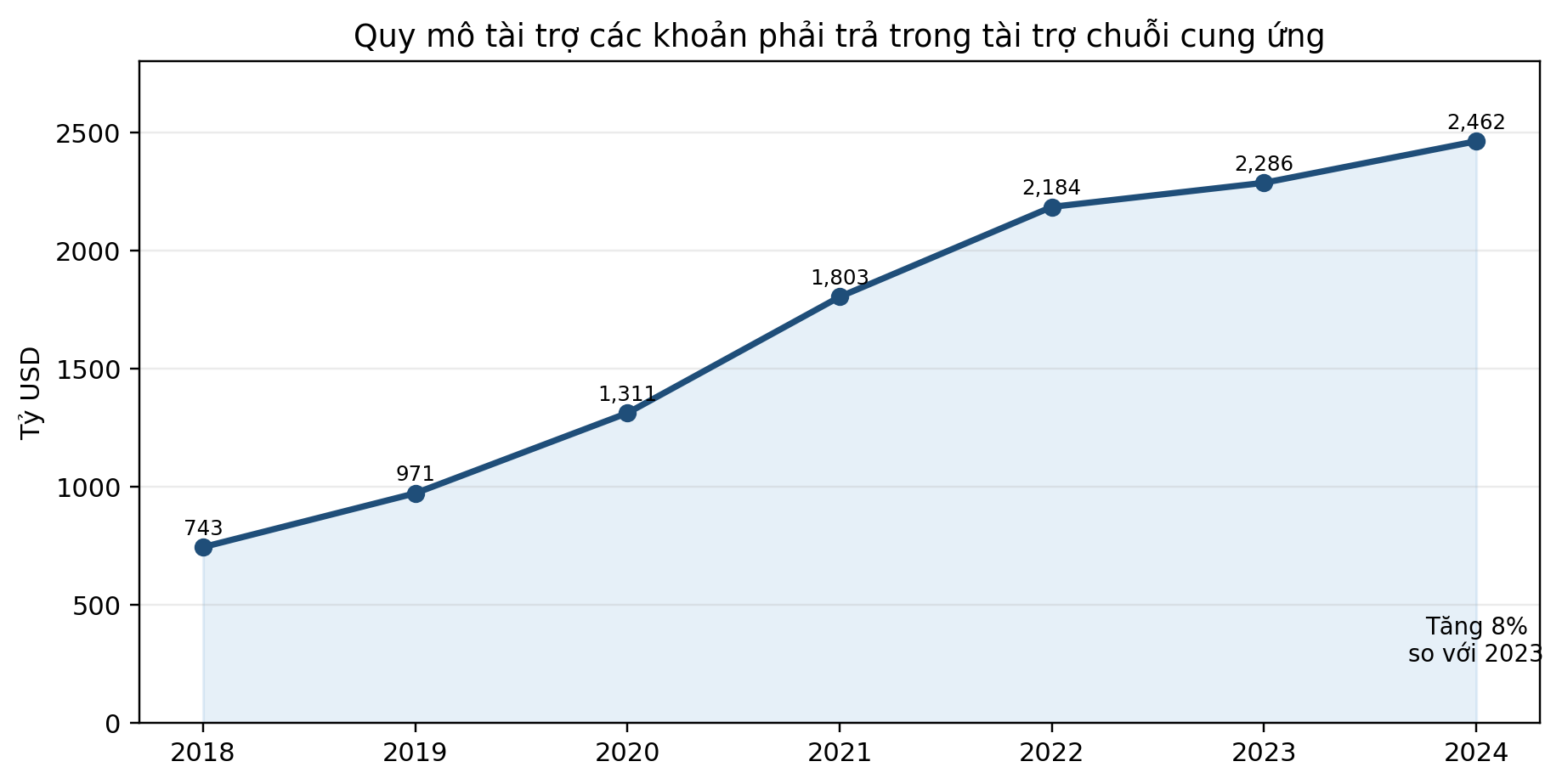

Quy mô payables finance - hình thức tài trợ dựa trên khoản phải trả đã được chấp nhận - đã tăng từ 743 tỷ USD năm 2018 lên 2.462 tỷ USD năm 2024, tăng 8% so với năm 2023 (BCR, 2025, được ADB dẫn lại). Tuy nhiên, lợi ích hiện vẫn tập trung nhiều ở nhà cung cấp cấp một. Các doanh nghiệp nhỏ nằm sâu hơn trong chuỗi vẫn khó tham gia nếu dữ liệu giao dịch chưa được chuẩn hóa và các chương trình chưa mở rộng đến các tầng sâu hơn.

Quy mô payables finance toàn cầu, 2018-2024. Nguồn: BCR (2025), được ADB dẫn lại.

Quy mô payables finance toàn cầu, 2018-2024. Nguồn: BCR (2025), được ADB dẫn lại.

Số hóa có thể giúp thay đổi điều đó. Một giao dịch xuyên biên giới thường đi qua nhiều bộ phận và nhiều loại chứng từ: hợp đồng, hóa đơn, vận đơn, chứng nhận xuất xứ, bảo hiểm, tờ khai hải quan và hồ sơ khách hàng. Khi tất cả còn làm thủ công, doanh nghiệp nhỏ phải tốn nhiều thời gian cho các bước lặp lại; ngân hàng cũng tốn chi phí để kiểm tra lại. ADB cho rằng số hóa thương mại - từ công nhận chứng từ điện tử đến chuẩn dữ liệu có thể kết nối giữa doanh nghiệp, ngân hàng, logistics và hải quan - là một trong các ưu tiên hàng đầu để giảm chi phí và mở rộng khả năng tài trợ (ADB, 2025).

AI cũng có thể hỗ trợ, nhưng không phải “đũa thần”. AI có thể giúp phát hiện gian lận, kiểm tra sự nhất quán của chứng từ, cảnh báo rủi ro và giảm bớt các công việc lặp lại. Tuy nhiên, dữ liệu đầu vào vẫn là yếu tố quyết định. Nếu doanh nghiệp lưu chứng từ rời rạc, hóa đơn thiếu thông tin, hợp đồng không rõ điều khoản hoặc không theo dõi công nợ sát sao, công nghệ sẽ khó thay thế được quy trình quản trị cơ bản.

Một xu hướng khác là yêu cầu về phát triển bền vững. Nhiều người mua lớn đang hỏi nhà cung cấp về năng lượng, phát thải, lao động, nguồn gốc nguyên liệu và khả năng truy xuất. Trong khảo sát ADB, hơn 89% ngân hàng cho rằng các yếu tố ESG vẫn có liên quan đến tài trợ thương mại; hơn 59% cho biết dữ liệu minh bạch hơn về phát thải và tiêu chuẩn lao động trong chuỗi có thể hỗ trợ quyết định tín dụng và quản trị rủi ro (ADB, 2025). Với DNNVV, điều này không có nghĩa phải lập ngay những báo cáo quá phức tạp, mà nên bắt đầu từ việc lưu giữ các dữ liệu cơ bản và có thể kiểm chứng.

6. Sáu việc DNNVV có thể bắt đầu ngay

Việc cần làm Tác dụng đối với việc tiếp cận tài trợ 1. Tách bạch hoàn toàn dòng tiền doanh nghiệp và cá nhân Giúp ngân hàng nhìn rõ doanh thu, chi phí, công nợ và khả năng trả nợ. 2. Lưu hồ sơ giao dịch theo một “bộ chuẩn” Giảm thời gian truy xuất hợp đồng, hóa đơn, vận đơn, chứng từ hải quan và chứng nhận liên quan. 3. Theo dõi công nợ theo từng khách hàng và từng đơn hàng Chứng minh chất lượng khoản phải thu và lịch sử thanh toán khi dùng bao thanh toán hoặc chiết khấu hóa đơn. 4. Đàm phán điều khoản thanh toán ngay từ khi ký hợp đồng Không để doanh nghiệp bị ép vào thời hạn thanh toán quá dài hoặc điều kiện chứng từ không khả thi. 5. Xây dựng lịch sử nhỏ nhưng đều với ngân hàng Bắt đầu bằng thanh toán quốc tế, tài khoản, bảo lãnh nhỏ, sau đó mở rộng dần hạn mức khi có lịch sử tốt. 6. Ghi nhận các dữ liệu xanh và tuân thủ cơ bản Tạo nền tảng để đáp ứng yêu cầu của người mua, ngân hàng và chương trình tài chính xanh trong tương lai. Bảng 2. Một chương trình hành động thực tế cho doanh nghiệp nhỏ và vừaVề phía ngân hàng và cơ quan hỗ trợ, điều cần thiết là thiết kế quy trình phù hợp hơn với DNNVV: mô hình thẩm định dựa nhiều hơn vào giao dịch và dữ liệu; sản phẩm tài trợ trước giao hàng; cơ chế bảo lãnh và chia sẻ rủi ro; nền tảng số giúp giảm chi phí hồ sơ; và các chương trình liên kết với doanh nghiệp đầu chuỗi. ADB cũng nhấn mạnh các ưu tiên gồm số hóa thương mại, mở rộng tài trợ chuỗi cung ứng, phát triển tài trợ chuỗi cung ứng tầng sâu và thu hút thêm nguồn vốn vào tài sản tài trợ thương mại (ADB, 2025).

Cuối cùng, tài trợ thương mại không chỉ là câu chuyện của ngân hàng. Đó là hạ tầng cho năng lực cạnh tranh. Khi một DNNVV có thể biến đơn hàng thành dòng tiền, kiểm soát tốt rủi ro và giao hàng đúng hạn, doanh nghiệp không chỉ tăng doanh số; họ có cơ hội trở thành một mắt xích đáng tin cậy hơn trong chuỗi giá trị. Và khi nhiều doanh nghiệp nhỏ làm được điều đó, khả năng chống chịu của cả nền kinh tế trước biến động thương mại toàn cầu cũng mạnh hơn.

Tài liệu tham khảo:Asian Development Bank. (2025). ADB Global Trade Finance Gap Survey. ADB Briefs No. 378.Asian Development Bank. (2023). 2023 Trade Finance Gaps, Growth, and Jobs Survey. ADB Briefs No. 256.BCR Publishing. (2025). World Supply Chain Finance Report 2025. Số liệu được ADB dẫn lại trong ADB Global Trade Finance Gap Survey 2025.International Chamber of Commerce. (2024). ICC Trade Register 2024: Global Market Dynamics and Risk in Trade Finance.International Chamber of Commerce & Sage. (2025). SME Climate Finance Stocktake: Turning Ambition into Action.Byrne, M. (2026, June 17). The Profile of LC Users: Evidence from 135,000 Trading Firms. Documentary Credit World; bài viết tóm lược nghiên cứu của de Nicola và cộng sự (2026).

Tài liệu tham khảoAsian Development Bank. (2025). ADB Global Trade Finance Gap Survey. ADB Briefs No. 378.

Asian Development Bank. (2023). 2023 Trade Finance Gaps, Growth, and Jobs Survey. ADB Briefs No. 256.

BCR Publishing. (2025). World Supply Chain Finance Report 2025. Số liệu được ADB dẫn lại trong ADB Global Trade Finance Gap Survey 2025.

International Chamber of Commerce. (2024). ICC Trade Register 2024: Global Market Dynamics and Risk in Trade Finance.

International Chamber of Commerce & Sage. (2025). SME Climate Finance Stocktake: Turning Ambition into Action.

Byrne, M. (2026, June 17). The Profile of LC Users: Evidence from 135,000 Trading Firms. Documentary Credit World; bài viết tóm lược nghiên cứu của de Nicola và cộng sự (2026).

(*) PGS. TS Đoàn Ngọc Thắng - Trưởng khoa Kinh doanh Quốc tế, Học viện Ngân hàng