CỔNG THÔNG TIN VÀ ĐẦU TƯ QUỐC TẾ

(KTSG) - Các ngân hàng Việt Nam vừa đi qua giai đoạn tăng nhanh về số lượng, thể hiện rõ khi hệ thống xác minh và xóa hàng chục triệu tài khoản kém chuẩn trong năm qua. Điều này cho thấy tăng trưởng dựa trên số lượng tài khoản không còn đáp ứng mục tiêu lợi nhuận dài hạn khi chi phí phục vụ tăng nhanh hơn giá trị tạo ra trên mỗi khách hàng.

Con đường phía trước là chuyển trọng tâm sang khai thác sâu tệp khách hiện hữu, nâng giá trị trọn đời, tăng gắn bó và thúc đẩy giới thiệu tự nhiên.

Một góc nhìn lạc quan hơn về tỷ giáĐịnh danh để lưu thông phương tiện: Khi ngân hàng thành cầu nối số Với sự trợ lực của trí tuệ nhân tạo và quy trình số, chuyên viên có thể rời khỏi vòng xoáy giấy tờ để trở về đúng vai trò của người đồng hành tài chính suốt vòng đời của gia đình khách hàng. Ảnh: LÊ VŨ

Với sự trợ lực của trí tuệ nhân tạo và quy trình số, chuyên viên có thể rời khỏi vòng xoáy giấy tờ để trở về đúng vai trò của người đồng hành tài chính suốt vòng đời của gia đình khách hàng. Ảnh: LÊ VŨ

Số lượng tài khoản hay khách hàng mới được coi là thước đo thành công, nhưng khi được bóc tách, một phần đáng kể không tạo ra dòng thu ổn định mà còn tiêu tốn chi phí quản trị, rủi ro và nhân lực. Thực tế này buộc các ngân hàng nhìn nhận rõ giới hạn của cách làm cũ và nhìn lại cấu trúc giá trị cần có của danh mục khách hàng. Khách hàng không chỉ là một tài khoản mà là một vòng đời tài chính với nhiều nhu cầu đan xen.

Tăng trưởng dựa trên giá trị mở ra chuỗi thay đổi liên hoàn từ tư duy đến vận hành. Thay vì đẩy mạnh mở mới rồi chờ sử dụng, ngân hàng cần chủ động hiểu kế hoạch cho cuộc sống của từng gia đình: nhà ở, giáo dục con cái, quỹ dự phòng, nghỉ hưu, tích lũy và đầu tư. Dựa trên nền tảng đó để xây dựng lộ trình tài chính với các mốc đo lường theo tháng và theo năm.

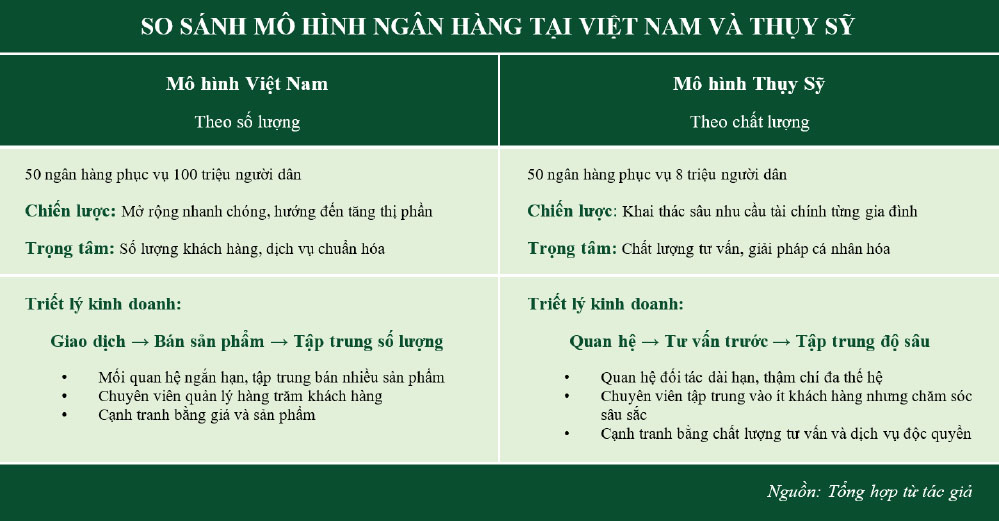

Mô hình vận hành - bài học từ Thụy Sỹ cho Việt Nam

Khi mục tiêu tăng trưởng dịch từ đếm số lượng sang gia tăng giá trị, điều đầu tiên cần soi chiếu là cách ngân hàng tổ chức vận hành ở tuyến đầu. Câu hỏi trung tâm là thời gian của chuyên viên đang được dành cho ai và cho việc gì, bởi thời gian chính là nguồn lực khan hiếm quyết định chất lượng tư vấn và chiều sâu quan hệ. Cách phân bổ danh mục khách, tần suất gặp gỡ và mức độ chuẩn bị cho mỗi cuộc hẹn sẽ quyết định khả năng hiểu trọn nhu cầu vòng đời của từng gia đình. Từ góc nhìn đó, việc đặt cạnh nhau hai mô hình kinh doanh ngân hàng ở Việt Nam và ở một nơi ngành ngân hàng phát triển bậc nhất thế giới như Thụy Sỹ sẽ giúp thấy rõ sự khác biệt ngay ở nền móng: ưu tiên độ phủ hay ưu tiên độ sâu.

Ở Thụy Sỹ, trọng tâm là chất lượng tư vấn, nên một chuyên viên chỉ phụ trách 50-100 khách hàng, mỗi buổi làm việc kéo dài 2-3 giờ và mối quan hệ thường bền vững 15-25 năm, có thể kéo dài qua nhiều thế hệ của gia đình.

Sự khác nhau bắt đầu từ mục tiêu. Ở Việt Nam, nhiều ngân hàng ưu tiên độ phủ nên một chuyên viên phải quản lý khoảng 200-500 khách, mỗi cuộc gặp trung bình thường kéo dài 15-30 phút và mối quan hệ phổ biến 3-5 năm. Ở Thụy Sỹ, trọng tâm là chất lượng tư vấn, nên một chuyên viên chỉ phụ trách 50-100 khách hàng, mỗi buổi làm việc kéo dài 2-3 giờ và mối quan hệ thường bền vững 15-25 năm và có thể kéo dài qua nhiều thế hệ của gia đình, dựa trên sự hiểu biết sâu của nhân viên ngân hàng về tình hình và mục tiêu tài chính của gia đình. Thời gian dành cho một khách lớn hơn mở ra khả năng khám phá nhu cầu trọn vòng đời, từ nhà ở, giáo dục, chăm sóc sức khỏe đến tích lũy và đầu tư. Khi hiểu sâu, ngân hàng có thể thiết kế gói giải pháp phù hợp năng lực chi trả, mức chịu rủi ro và mục tiêu sống, tạo ra sự tin cậy mà giá rẻ hay khuyến mại khó thay thế.

Khác biệt về cách làm dẫn tới chênh lệch lớn về kết quả từ mức doanh thu bình quân mang lại từ mỗi khách hàng. Mức độ hài lòng của khách hàng tại Thụy Sỹ cũng ở mức cao hơn rất nhiều và các ngân hàng ở Thụy Sỹ cũng có thể vươn xa để phục vụ các khách hàng giàu có trên toàn thế giới. Với cách làm tư vấn cho khách hàng, tỷ lệ giới thiệu khách cho ngân hàng từ khách hàng cũng cao hơn, từ đó giảm thiểu các chi phí marketing và quảng bá thương hiệu. Giá trị thương hiệu của ngân hàng giờ đây được phản ánh qua chất lượng dịch vụ mà ngân hàng đang mang lại cho khách hàng.

Vai trò của chuyên viên quan hệ khách hàng trong thời đại công nghệ

Để chuyển từ chiều rộng sang chiều sâu, điều kiện tiên quyết là giải phóng thời gian của chuyên viên khỏi các tác vụ lặp lại và giấy tờ rườm rà. Thực tế vận hành hiện nay cho thấy, phần lớn năng lượng bị hút vào định danh khách hàng, đối soát tuân thủ và cập nhật hồ sơ, trong khi phần tạo giá trị lại nằm ở đối thoại, chẩn đoán nhu cầu và lập kế hoạch tài chính. Khi thời gian là nguồn lực khan hiếm nhất, mỗi phút dành cho thủ tục là một phút bị lấy đi khỏi tư vấn chiều sâu. Sự kết hợp giữa số hóa quy trình và trí tuệ nhân tạo có thể thay đổi cán cân này bằng cách tự động thu thập dữ liệu, sàng lọc rủi ro, soạn thảo tài liệu và nhắc việc theo lịch. Từ nền tảng đó, tập trung vào cách công nghệ giúp rút ngắn khâu thủ tục để chuyên viên có thể dành nhiều thời gian hơn cho tư vấn, nhờ vậy nâng giá trị trên mỗi khách hàng và tăng độ gắn bó lâu dài.

Hiện nay, chuyên viên dành quá nhiều thời gian cho xác minh, soát xét tuân thủ, cập nhật hồ sơ và sắp xếp giấy tờ, trong khi giá trị thật nằm ở đối thoại và lập kế hoạch. Hệ thống số có thể tự động hóa thu thập dữ liệu, nhận diện rủi ro, đối soát thông tin và chuẩn bị tài liệu, giúp cắt giảm 30-50% thời gian cho thủ tục. Trước mỗi cuộc gặp, trợ lý số tập hợp bức tranh toàn cảnh về thu nhập, chi tiêu, khoản vay, tiết kiệm, bảo hiểm và mục tiêu dự kiến để chuyên viên bước thẳng vào phần thảo luận giải pháp. Sau cuộc gặp, hệ thống tự động ghi biên bản, soạn đề xuất, gửi tài liệu điện tử và nhắc lịch tái khám tài chính, bảo đảm tính liên tục của mối quan hệ. Khi thời gian chất lượng tăng lên, một cuộc tư vấn có thể đi từ nhu cầu ngắn hạn sang mục tiêu dài hạn, từ phương án duy nhất sang các kịch bản thay thế, qua đó nâng khả năng ra quyết định của khách

Giá trị của chuyên viên không phải là tốc độ hoàn tất giao dịch mà là năng lực chẩn đoán, kiến tạo giải pháp và đồng hành theo lộ trình. Bộ chỉ số đánh giá nên xoay quanh giá trị trọn đời của khách, tài sản ủy thác bình quân, mức độ sử dụng chéo sản phẩm, điểm hài lòng và tỷ lệ giới thiệu. Khi làm đúng, một khách đến vì khoản vay mua nhà có thể mở rộng thành kế hoạch tích lũy giáo dục cho con, bảo hiểm nhân thọ, quỹ dự phòng sáu tháng chi tiêu và danh mục đầu tư phù hợp khẩu vị rủi ro. Từ góc nhìn ngân hàng, chuyên viên trở thành bác sĩ tài chính của gia đình, và mối quan hệ gắn kết dựa trên tin cậy chứ không phải dựa trên khuyến mại.

Sự khác biệt giữa bán hàng và tư vấn nằm ở điểm xuất phát và tiêu chí thành công. Cách tiếp cận bán hàng bắt đầu từ sản phẩm, nhấn mạnh tính năng, ưu thế của dòng sản phẩm mới và cố gắng ghép sản phẩm vào mọi hoàn cảnh với mục tiêu chốt giao dịch. Cách tiếp cận tư vấn bắt đầu từ bài toán tài chính của từng người, dựa trên sao kê thanh toán, sao kê thẻ tín dụng, dòng thu nhập, lịch chi, tài sản và nghĩa vụ nợ để dựng lên bức tranh dòng tiền trung thực. Từ bức tranh này, chuyên viên đề xuất theo thứ tự ưu tiên gồm bịt chỗ rò rỉ chi tiêu, tái cấu trúc khoản nợ lãi cao sang phương án chi phí thấp hơn, xây quỹ dự phòng, thiết lập tiết kiệm định kỳ, rồi mới gợi ý các giải pháp tín dụng, bảo hiểm, đầu tư phù hợp khẩu vị rủi ro và mục tiêu cuộc sống. Khi tiêu chí đánh giá là sức khỏe tài chính theo thời gian, khách hàng được lợi trước và ngân hàng thu được giá trị bền vững sau, với ít khiếu nại hơn, rủi ro nợ xấu thấp hơn, mức độ gắn bó và giới thiệu tự nhiên cao hơn. Nói gọn, bán hàng là nói về sản phẩm, tư vấn là nói về đời sống tài chính của chính khách hàng.

Trong hai năm gần đây, nhiều ngân hàng đã thử nghiệm mô hình nhóm chuyên viên, nhà phân tích và cố vấn pháp lý, được hỗ trợ bởi trợ lý số, nhằm giải quyết đồng thời ba mục tiêu: chuẩn hóa dịch vụ, nâng chất lượng tư vấn và giảm chi phí. Các chương trình đào tạo tập trung vào kỹ năng lắng nghe, lập kế hoạch tài chính cá nhân, mô phỏng dòng tiền, quản trị rủi ro và đạo đức nghề nghiệp, đi kèm hệ thống chứng chỉ nội bộ. Ở cấp vận hành, các đơn vị tiên phong đặt quỹ thời gian bắt buộc cho chăm sóc sau bán hàng, kiểm tra sức khỏe tài chính định kỳ và cập nhật thay đổi trong cuộc sống của khách, qua đó duy trì nhịp gặp gỡ đều đặn. Khi con người, quy trình và thước đo cùng đổi hướng, hình ảnh chuyên viên như một cố vấn tài chính đáng tin cậy dần trở thành chuẩn mực.

Với sự trợ lực của trí tuệ nhân tạo và quy trình số, chuyên viên có thể rời khỏi vòng xoáy giấy tờ để trở về đúng vai trò của người đồng hành tài chính suốt vòng đời của gia đình khách hàng. Khi chỉ tiêu, thưởng phạt và công cụ làm việc cùng hướng tới mục tiêu dài hạn, ngân hàng sẽ xây nền tăng trưởng chất lượng: biên lợi nhuận tốt hơn, rủi ro thấp hơn và thương hiệu mạnh hơn trên nền tảng tạo ra giá trị chiều sâu cho khách hàng từ các giải pháp tài chính.

(*) CFA