CỔNG THÔNG TIN VÀ ĐẦU TƯ QUỐC TẾ

(TBKTSG Online) - Hầu hết các chuyên gia đều tin rằng khung pháp lý thử nghiệm cho fintech hiện là hướng đi bắt buộc và phù hợp, nhưng thời gian chờ đợi ban hành vẫn còn là một dấu hỏi.

|

| Ông Nghiêm Thanh Sơn tại buổi họp báo mới đây của Ngân hàng Nhà nước. Ảnh: SBV. |

Hoàn thiện Nghị định mới

Trong cuộc họp báo của Ngân hàng Nhà nước tại Hà Nội mới đây, ông Nghiêm Thanh Sơn, Phó vụ trưởng Vụ Thanh toán, Ngân hàng Nhà nước (NHNN) cập nhật tình hình về nhiều khung pháp lý mới cho các fintech hiện nay.

Trong đó, thông tin được nhiều doanh nghiệp “ngóng chờ” nhất là về Nghị định về cơ chế thử nghiệm có kiểm soát hoạt động Fintech trong lĩnh vực ngân hàng (khung sandbox). Hiện NHNN đang chuẩn bị trình Chính phủ về hồ sơ đề nghị xây dựng nghị định này.

Trước đó vào đầu tháng 6, NHNN cũng đã công bố lấy ý kiến của các tổ chức, cá nhân đối với Dự thảo Bộ hồ sơ lập đề nghị xây dựng Nghị định về Cơ chế thử nghiệm có kiểm soát hoạt động tài chính (fintech) trong lĩnh vực ngân hàng để trình Thủ tướng Chính phủ.

Theo dự thảo Nghị định mới, dự kiến các fintech được tham gia thử nghiệm hoạt động trong lĩnh vực thanh toán, tín dụng, cho vay ngang hàng, hỗ trợ định danh khách hàng, giao diện lập trình ứng dụng mở (Open API), các giải pháp ứng dụng đổi mới sáng tạo (như blockchain), các dịch vụ khác hỗ trợ hoạt động ngân hàng (chấm điểm tín dụng, tiết kiệm, huy động vốn...).

“Công tác xây dựng pháp luật về hoạt động thanh toán đang bám sát kế hoạch”, ông Sơn nhìn nhận. Tuy nhiên, thời điểm ban hành khung sandbox cụ thể vẫn còn là một dấu hỏi, trong khi nhiều doanh nghiệp fintech hiện đang kỳ vọng là vào cuối năm nay hoặc quí 1 năm sau.

|

Doanh nghiệp ngóng pháp lý

Theo dự thảo tờ trình đề nghị xây dựng Nghị định về cơ chế thử nghiệm có kiểm soát fintech trong hoạt động ngân hàng, NHNN và các cơ quan liên quan đang gặp thách thức mới trong công tác quản lý nhà nước với sự xuất hiện của fintech.

Hoạt động fintech chưa được quy định tại Luật Doanh nghiệp, chưa được phân loại ngành nghề kinh doanh theo Luật Đầu tư 2014. Tuy nhiên, đến thời điểm hiện tại thì fintech chưa có cơ sở pháp lý để hoạt động, thể hiện dưới hình thức văn bản luật, nghị định và thông tư, trừ fintech hoạt động trong lĩnh vực trung gian thanh toán, là chức năng của NHNN đã được quy định tại Luật NHNN năm 2010, Nghị định 101/2012 của Chính phủ (sửa đổi bổ sung tại Nghị định 80/2016) về thanh toán không dùng tiền mặt.

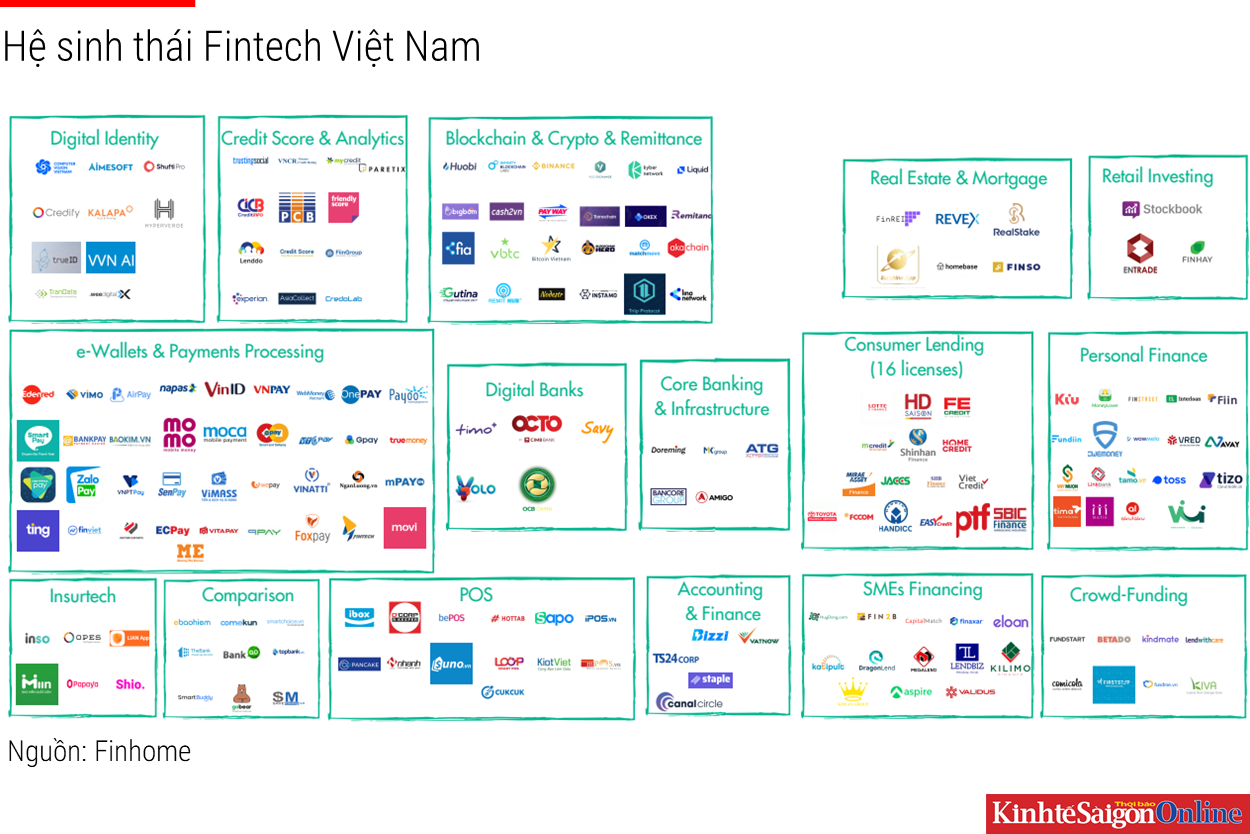

Năm 2019, số vốn đầu tư vào fintech tại Việt Nam tăng đột biến, lên tới hơn 400 triệu đô la, chiếm 36% tổng số vốn đầu tư của cả khu vực ASEAN, chỉ xếp sau Singapore. Số lượng các công ty fintech cũng tăng nhanh trong giai đoạn qua, tuy nhiên đi kèm theo đó là những rủi ro về mặt pháp lý hoạt động.

Điển hình như câu chuyện nhiều nền tảng cho vay trực tuyến sống “cộng sinh” vào các tiệm cầm đồ như TBKTSG Online đã phản ánh.

Thêm nữa, đa phần các công ty công nghệ lại không có bộ phận kiểm soát tuân thủ, thiếu sự kiểm soát, giám sát về mặt quy trình hoạt động, về yêu cầu kỹ thuật, yêu cầu về vốn và các rủi ro khi hoạt động, nên đôi khi dẫn đến những rủi ro thiệt hại cho khách hàng, gây mất niềm tin vào hệ thống tài chính – ngân hàng nói chung.

Do đó, việc thử nghiệm có kiểm soát trước khi áp dụng rộng rãi cho thị trường được hầu hết các chuyên gia đánh giá là điều cần thiết, theo nội dung tại buổi hội thảo về Chính sách thử nghiệm (Sandbox) do Sở Khoa học và Công nghệ TP.HCM đã tổ chức vừa qua.

Theo TS. Dương Như Hùng, Trưởng khoa Quản lý Công nghiệp, Đại học Bách Khoa, cơ chế thử nghiệm có kiểm soát fintech sẽ giúp giảm chi phí đổi mới sản phẩm dịch vụ, giảm thời gian và rào cản tiếp cận thị trường, cho phép nhà quản lý thu thập thông tin quan trọng trước khi ra quyết định. Điều quan trọng nữa là các giải pháp hỗ trợ cho Fintech phát triển còn hướng đến mục tiêu lớn hơn là phổ cập tài chính toàn diện cho quốc gia.

Đồng quan điểm, đại diện công ty ATM Online Việt Nam, một nền tảng cho vay trực tuyến, cho rằng để thị trường này được quản lý minh bạch và hiệu quả, cần có cơ chế thử nghiệm có kiểm soát.

“Căn cứ trên kết quả thử nghiệm khách quan, NHNN có thể quy định trần lãi suất, các khoản phí,… thông qua tổng số tiền phải thanh toán trên mỗi khoản vay để hạn chế tình trạng cho vay nặng lãi cũng như hạn chế nạn tín dụng đen gây thất thoát thuế và gây rối trật tự cho hoạt động của nền kinh tế”, đại diện nền tảng cho vay trực tuyến dựa vào công nghệ nhấn mạnh.

Sự minh bạch về khung pháp lý về các sản phẩm tài chính đang làm đau đầu nhiều công ty Fintech nội lẫn ngoại.

Trao đổi với TBKTSG Online, một nền tảng cho vay ngang hàng có vốn đầu tư quốc tế, đánh giá rằng có khoảng 100 công ty cho vay trực tuyến thì chỉ có khoảng 10-12 công ty tuân theo các tiêu chuẩn về chính sách nhắc nợ, thông báo rõ ràng cho khách hàng về các điều khoản và điều kiện khi vay.

Đại diện nền tảng cho vay ngang hàng này cũng đề nghị NHNN cần thực hiện nhiều biện pháp cứng rắn cần thiết để đảm bảo các quy tắc thu hồi nợ, tính minh bạch của các điều khoản, điều kiện, bảo mật dữ liệu của bên vay.

“Các quy định pháp lý rõ ràng, bảo vệ quyền lợi của người cho vay và người đi vay sẽ cho phép các công ty cung cấp các khoản vay hợp lý hơn và có trách nhiệm hơn”, vị này nói.