CỔNG THÔNG TIN VÀ ĐẦU TƯ QUỐC TẾ

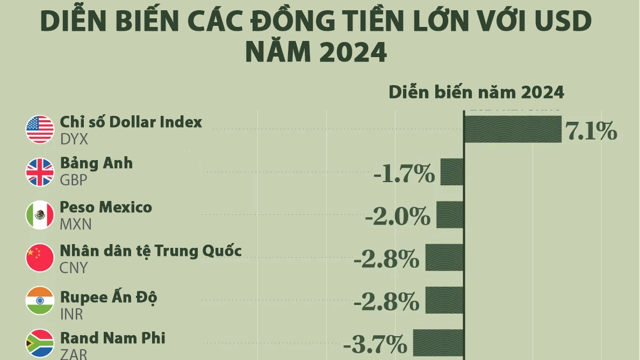

Chỉ số sức mạnh USD (DXY) được dự báo có thể duy trì ở ngưỡng cao và kéo dài hơn dự kiến trong năm 2025, từ đó tiếp tục gây áp lực lên tỷ giá tiền đồng. Áp lực tỷ giá khiến nhiều đơn vị phân tích dự báo Ngân hàng Nhà nước sẽ phải tăng lãi suất điều hành trong năm 2025.

Lãi suất điều hành có thể chưa tăng trong nửa đầu năm

Tại chương trình Khớp lệnh, ông Trần Hoàng Sơn - Giám đốc Giám đốc Chiến lược thị trường Chứng khoán VPBank cho rằng trong năm 2024 vừa qua, tỷ giá của Việt Nam và hầu hết khu vực mới nổi và cận biên đều chịu áp lực giống nhau, thậm chí có những thị trường đã giảm so với đầu năm từ 10 đến 12%. Việt Nam là một trong những thị trường có độ mở kinh tế rất lớn về mặt xuất nhập khẩu, nhưng có mức giảm tỷ giá ít hơn (hơn 4%) và đây cũng là một thành công của nước ta.

Trong cả năm 2024, Fed đã neo nền lãi suất rất cao và bắt đầu hạ lãi suất từ tháng 9 cho đến nay. Tuy nhiên, trong giai đoạn bầu cử Tổng thống Mỹ, lợi suất trái phiếu và đồng USD tăng cao gây áp lực lên tỷ giá. Ngoài ra, kinh tế Mỹ trong năm 2024 khá mạnh với tăng trưởng GDP hàng quý ở mức cao từ 2- 3% và thị trường lao động Mỹ cũng rất vững vàng.

Trong ngắn hạn, chuyên gia VPBankS cho rằng yếu tố ảnh hưởng lớn đến tỷ giá là đà tăng của lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm. Còn về đồng USD, kể từ tháng 9 cho đến sau bầu cử, hai chỉ số này đều tăng rất mạnh. Ngoài ra, vào ngày 20/1 sắp tới, ông Trump sẽ chính thức nhậm chức Tổng thống Mỹ nên khả năng đồng USD vẫn có thể neo giữ ở mức cao cho tới thời điểm đó.

Tuy nhiên, các chuyên gia cũng đã phân tích rằng trong giai đoạn vừa qua, những yếu tố tích cực nhất đã phản ánh vào giá USD. Từ nay đến thời điểm ông Trump nhậm chức, USD có thể tăng thêm một đợt nữa, nhiều tổ chức quốc tế cho rằng DXY có thể lên đến 110. Nhìn lại giai đoạn 2016 – 2018, chỉ số DXY cũng tăng rất cao, nhưng khi ông Donald Trump nhậm chức DXY đã hạ nhiệt và giảm dần đều xuống.

Nhìn lại năm 2024, giai đoạn tháng 6 và tháng 12, tỷ giá liên ngân hàng luôn ở mức kịch trần. Trong năm 2025, nếu Ngân hàng Nhà nước (NHNN) không tăng lãi suất thì có thể phải lên biên tỷ giá mới.

Nhận định xu hướng lãi suất trong năm 2025, chuyên gia dự báo lãi suất điều hành sẽ tăng, nhưng nhiều khả năng không phải trong nửa đầu năm. Nếu NHNN chưa tăng lãi suất thì sẽ phải điều hành linh hoạt hơn trong câu chuyện tỷ giá, cho phép VND biến động trong biên độ lớn hơn.

Khối ngoại vẫn yêu thích thị trường Việt Nam

Khi có biến động về tỷ giá và dòng vốn, NĐT nước ngoài đã bán ròng rất mạnh. Trong năm 2024, NĐT nước ngoài bán ròng khoảng 90.000 tỷ đồng, rút trở lại các thị trường phát triển như Mỹ và châu Âu.

Tuy nhiên, điểm tích cực là dù bị bán ròng rất mạnh, chỉ số VN-Index không chịu ảnh hưởng quá nhiều mà chỉ mang tính rung lắc. Đây là yếu tố cho thấy rằng mặc dù đã có nhiễu động rất lớn, thị trường Việt Nam cũng đã có những sự hấp dẫn riêng có để giữ chân NĐT. Khi NĐT ngoại chốt lời thì NĐT nội là lực lượng giữ vững thị trường.

"Nền kinh tế tăng trưởng tốt, nền chính trị ổn định được NĐT nước ngoài đánh giá cao, FDI tăng trưởng 9,4% trong năm 2024, tương ứng giải ngân 25,3 tỷ USD là minh chứng cho NĐT nước ngoài vẫn yêu thích Việt Nam. Do vậy, ảnh hưởng của tỷ giá đến Việt Nam trong năm 2025 vẫn có, nhưng không mạnh như 2024", ông Sơn cho biết.

Nhìn tổng quan, trong năm 2024, hầu hết thị trường đều bị rút vốn. Trong 12 tháng vừa rồi, Đài Loan bị rút 20 tỷ USD, Thái Lan bị rút 4 tỷ USD, trong khi Việt Nam bị rút khoảng hơn 3 tỷ USD. Như vậy có thể thấy Việt Nam có bị ảnh hưởng, nhưng con số không quá lớn.

Dòng tiền có thể tăng mạnh kể từ quý 3

Sau giai đoạn khó khăn, chuyên gia VPBankS kỳ vọng chứng khoán vẫn có thể gập ghềnh trong nửa đầu năm, nhưng câu chuyện tích cực có thể bắt đầu vào nửa cuối năm. Theo quan điểm của chuyên gia, mức điểm của VN-Index đến cuối năm có thể đạt từ 1.400 đến 1.420 điểm.

Trong ngắn hạn, với yếu tố khó lường từ việc ông Donald Trump sắp bước vào Nhà Trắng và có thể đưa ra các quyết sách khó lường trong quý I và quý II, tỷ giá ở hầu hết các thị trường vẫn căng thẳng, USD vẫn tăng và lợi suất trái phiếu vẫn neo cao, đặc biệt Fed hạ lãi suất ít hơn so với kỳ vọng (hai lần) thì nhiễu động thị trường sẽ vẫn còn.

Về diễn biến khối ngoại, mặc dù NĐT nước ngoài có thể không bán mạnh như năm 2024, nhưng lực bán vẫn sẽ kìm hãm đà tăng của VN-Index trong năm nay. Trong nửa đầu 2025, biên giao động chính của VN-Index mà chuyên gia dự báo sẽ xoay quanh khoảng 1.200 đến 1.300 điểm.

Trong giai đoạn từ tháng 4 đến tháng 6, thị trường có thể tạo ra vùng trũng trong tháng 5. Tháng 5 thường là giai đoạn NĐT trong nước và quốc tế “Sell in May” do trũng thông tin sau mùa BCTC quý I. Thị trường sẽ tích cực dần trong tháng 8 – 9, khi Việt Nam chuẩn bị đón những yếu tố tích cực trong con sóng nâng hạng.

Trong năm 2025, yếu tố kinh tế vĩ mô cũng sẽ diễn ra trong nửa đầu năm do những lo ngại từ chính sách thuế quan của Mỹ. Tuy nhiên đến nửa cuối năm, Việt Nam sẽ không chịu ảnh hưởng chính từ chính sách thuế quan của ông Donald Trump.

"Kết hợp với yếu tố nâng hạng, quý 3 và quý 4 sẽ là giai đoạn mà dòng tiền tăng mạnh hơn, NĐT quốc tế trở lại mua ròng và thị trường sẽ diễn ra tích cực. Giai đoạn điều chỉnh giữa năm có thể là cơ hội tốt để chúng ta giải ngân. Chúng ta chỉ có cơ hội tốt khi giá cổ phiếu có sự chiết khấu tốt", chuyên gia VPBankS nhận định.