CỔNG THÔNG TIN VÀ ĐẦU TƯ QUỐC TẾ

Nhiều nhà băng tăng vốn trong các tháng cuối năm 2024, đầu năm 2025.

Nhiều nhà băng tăng vốn trong các tháng cuối năm 2024, đầu năm 2025.

Vừa qua, hàng loạt ngân hàng đã thông báo phương án, hoặc kết quả chào bán cổ phần tăng vốn điều lệ.

Ngày 3/1, Ngân hàng Nhà nước Việt Nam (NHNN) đã có văn bản chấp thuận Ngân hàng TMCP Sài Gòn – Hà Nội (mã SHB) phát hành gần 403 triệu cổ phiếu để trả cổ tức năm 2023 với tỷ lệ 11%, tương ứng cổ đông sở hữu 100 cổ phiếu sẽ được nhận thêm 11 cổ phiếu mới.

Nguồn vốn được sử dụng để phát hành cổ phiếu trả cổ tức là lợi nhuận sau thuế chưa phân phối sau khi đã trích lập đầy đủ các quỹ theo quy định pháp luật và lợi nhuận năm trước còn lại chưa chia theo báo cáo tài chính kiểm toán tại thời điểm 31/12/2023. Sau khi hoàn tất, vốn điều lệ của SHB dự kiến tăng thêm gần 4.029 tỷ đồng, từ 36.630 tỷ đồng lên 40.658 tỷ đồng.

Trước đó, vào ngày 26/12/2024, NHNN thông báo cho phép Ngân hàng TMCP Bắc Á (Bac A Bank – mã BAB) tăng vốn điều lệ thêm tối đa gần 1.579 tỷ đồng, dự kiến vốn điều lệ của ngân hàng sẽ đạt 10.538 tỷ đồng.

Trong đó, ngân hàng tăng vốn tối đa thêm 620,9 tỷ đồng từ nguồn lợi nhuận luỹ kế chưa phân phối đến 31/12/2023; và tăng tối đa hơn 958 tỷ đồng thông qua chào bán thêm cổ phiếu ra công chúng cho cổ đông hiện hữu (giá chào bán 10.000 đồng/CP) theo phương án đã được thông qua trước đó. Bac A Bank cho biết nguồn vốn tăng thêm sẽ được sử dụng để cho vay khách hàng (1.120 tỷ đồng), đầu tư kinh doanh giấy tờ có giá (458 tỷ đồng).

Tháng 11/2024, Ngân hàng TMCP Quốc dân (NCB – mã NVB) đã tăng vốn thành công từ hơn 5.600 tỷ đồng lên gần 11.800 tỷ đồng, sau khi phát hành thành công hơn 617 triệu cổ phiếu riêng lẻ trong đợt chào bán cho 12 cá nhân và 1 quỹ đầu tư trong nước. Giá chào bán 10.000 đồng/CP.

Cùng tháng 11, ĐHĐCĐ bất thường của LPBank (mã LPB) cũng chấp thuận phương án tăng vốn điều lệ lên 29.872,9 tỷ đồng thông qua chia cổ tức bằng cổ phiếu với tỷ lệ 16,8%. Phương án này thay thế kế hoạch tăng vốn điều lệ lên 33.576 tỷ đồng thông qua chào bán tối đa 800 triệu cổ phiếu cho cổ đông hiện hữu đã được ĐHĐCĐ thường niên năm 2024 phê duyệt.

Một ngân hàng khác là Ngân hàng TMCP Phát triển TP.HCM (HDBank – mã HDB) vào tháng 12/2024 đã phân phối 582,5 triệu cổ phiếu trả cổ tức với tỷ lệ 20%. Sau lần trả cổ tức này, tổng vốn điều lệ của HDBank tăng từ 29.276 tỷ đồng lên hơn 35.101 tỷ đồng. Ngày dự kiến chuyển giao lô cổ phiếu này là trong quý I/2025.

Giới phân tích đánh giá việc tăng vốn điều lệ sẽ giúp nâng cao năng lực và khả năng cạnh tranh tài chính của các ngân hàng. Bên cạnh đó, việc tăng vốn thành công giúp các ngân hàng đáp ứng dự thảo Thông tư quy định tỷ lệ an toàn vốn đối với ngân hàng thương mại, chi nhánh ngân hàng nước ngoài (tổ chức tín dụng) của NHNN.

Dự thảo được xây dựng theo hướng tỷ lệ an toàn vốn tối thiểu tăng lên mức 10,5% (bắt đầu nâng dần từ năm 2030 và đạt mức 10,5% vào năm 2033), trong đó đảm bảo vốn cấp 1 tối thiểu 6%, vốn lõi cấp 1 là 4,5%. Tổng vốn cấp 1 và vốn cấp 2 là 8%, vốn đệm bảo toàn vốn là 2,5%.

NHNN nhìn nhận mức vốn đệm bảo toàn vốn này nhằm ngăn ngừa sự suy giảm của nền kinh tế. Tỷ lệ này linh hoạt trong từng thời kỳ do NHNN quyết định với mức dao động từ 0-2,5%, tăng lên trong thời điểm thị trường tăng trưởng nóng và giảm xuống khi thị trường hoạt động trong điều kiện ổn định.

Triển vọng sáng của nhóm ngân hàngChứng khoán Yuanta Việt Nam dự báo tăng trưởng tín dụng các nhà băng đạt 15% trong năm 2025. Các yếu tố hỗ trợ ngân hàng đến từ dự báo thị trường bất động sản hồi phục từ nửa cuối năm 2025; và tiêu dùng nội địa được thúc đẩy giúp gia tăng nhu cầu tín dụng.

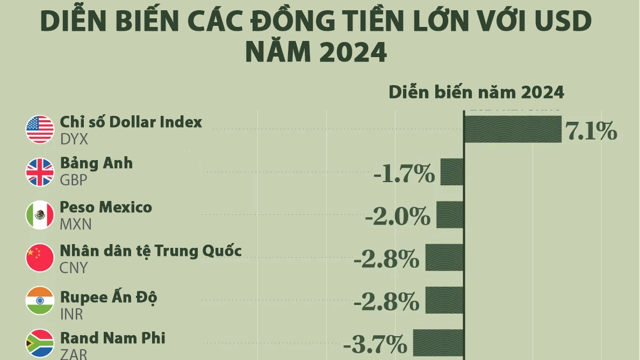

Chi phí vốn có thể tăng từ 10-50 điểm cơ bản, với thanh khoản chịu áp lực từ việc đồng USD mạnh lên. Đồng VND đã mất giá khoảng 4,3% tính từ đầu năm 2024. Nếu USD tiếp tục tăng mạnh, NHNN có thể sẽ siết chặt thanh khoản hơn nữa, dẫn đến chi phí vốn của các ngân hàng tăng lên. Tuy nhiên, Chứng khoán Yuanta Việt Nam kỳ vọng biên lãi ròng (NIM) duy trì ổn định hoặc tăng nhẹ khoảng 5-10 điểm cơ bản trong năm 2025, do lợi suất cho vay tăng.

Nhóm phân tích này cho rằng lợi suất cho vay trung bình năm 2025 sẽ tăng cùng với sự hồi phục của thị trường bất động sản vào nửa cuối năm 2025. Các khoản cho vay trong lĩnh vực bất động sản thường là dài hạn và có lãi suất cao, đủ bù đắp cho chi phí vốn tăng cũng như việc các ngân hàng tuân thủ yêu cầu của NHNN trong việc hỗ trợ khách hàng vay gặp khó khăn.

Ngoài ra, chất lượng tài sản cũng sẽ cải thiện. Phần lớn tài sản đảm bảo của các ngân hàng là bất động sản, khi bất động sản sôi động trở lại sẽ giúp cải thiện thanh khoản và bán tài sản đảm bảo để xử lý nợ xấu, từ đó giúp ổn định chất lượng tài sản. Chứng khoán Yuanta Việt Nam nhận định lo ngại về thị trường bất động sản là lý do chính khiến cổ phiếu ngân hàng bị định giá ở mức thấp. Vì vậy, chu kỳ hồi phục của thị trường bất động sản có thể làm cho nhóm cổ phiếu ngân hàng được định giá cao hơn trong năm 2025.