CỔNG THÔNG TIN VÀ ĐẦU TƯ QUỐC TẾ

(KTSG) - Khi Việt Nam tiến tới bỏ room tín dụng, cơ chế giám sát và quản lý rủi ro dựa trên dữ liệu theo Thông tư 35/2015/TT-NHNN trở thành yếu tố then chốt giám sát hoạt động tín dụng của hệ thống ngân hàng.

Những tiến bộ từ chuyển đổi số, chuẩn hóa dữ liệu và dữ liệu lớn (big data) sẽ tạo thuận lợi cho việc chuyển từ giám sát tuân thủ sang chủ động dự báo và rà soát rủi ro tín dụng liên tục.

Gỡ bỏ hạn mức tín dụng: bài toán cân đối dòng tiền và rủi roTín dụng tăng mạnh, chạm mốc 17,2 triệu tỉ đồng Cơ chế giám sát và quản lý rủi ro dựa trên dữ liệu sẽ trở thành yếu tố then chốt giám sát hoạt động tín dụng của hệ thống ngân hàng. Ảnh: LÊ VŨ

Cơ chế giám sát và quản lý rủi ro dựa trên dữ liệu sẽ trở thành yếu tố then chốt giám sát hoạt động tín dụng của hệ thống ngân hàng. Ảnh: LÊ VŨ

Ngày 3-7-2025, tại Hội nghị Chính phủ với địa phương, Thủ tướng Phạm Minh Chính yêu cầu Ngân hàng Nhà nước (NHNN) sớm bỏ hạn mức tăng trưởng tín dụng - một công cụ hành chính đã duy trì từ năm 2011 đến nay. Yêu cầu này không nhằm hạn chế quyền kiểm soát của NHNN mà chuyển trọng tâm sang cơ chế điều hành có tính thị trường hơn, cả về định lượng và định tính, mà vẫn đảm bảo các chuẩn mực quốc tế như Basel. Việc bỏ room tín dụng được xem là cải cách điều hành lớn nhất của ngành ngân hàng trong hơn một thập niên, song điều này cũng buộc NHNN phải nâng cao năng lực giám sát để đảm bảo dòng vốn tín dụng được dẫn đến đúng nơi cần thiết.

Giám sát rủi ro tín dụng theo khung Thông tư 35

Kể từ cuối năm 2015, NHNN đã thiết lập Thông tư 35/2015/TT-NHNN (sau đó được bổ sung với Thông tư 11/2018/TT-NHNN) mà ở đó, các ngân hàng phải đáp ứng một hệ thống báo cáo thống kê chi tiết. Xét riêng về hoạt động cấp tín dụng, khung báo cáo được xây dựng dựa trên nền tảng hoạt động tín dụng, năng lực vốn, giám sát rủi ro nợ xấu cũng như hoạt động ngoại bảng, công ty con - công ty liên kết. Định kỳ hàng tuần hoặc hàng tháng, các ngân hàng phải cập nhật với NHNN về tình hình hoạt động theo các form mẫu được quy định bởi thông tư này để giúp NHNN liên tục rà soát hoạt động, để kịp thời đưa ra những can thiệp hoặc chính sách nhằm giảm thiểu rủi ro cho hệ thống.

Trong đó, khung báo cáo 001-DBTK, 034-TTGS, 035-DBTK, 037.1-TTGS của Thông tư 35 cung cấp các thông tin về phân tách dư nợ theo mã ngành kinh tế và mức độ bảo đảm. Đây chính là các bản đồ nhiệt giúp NHNN đánh giá chính xác dòng chảy tín dụng của thị trường. Đối với các ngành nhạy cảm như đầu tư - kinh doanh bất động sản, khi dư nợ tăng mạnh so với mức tăng trưởng chung - hệ thống sẽ tự đẩy thông điệp cảnh báo tới Vụ Chính sách tiền tệ.

Bên cạnh đó, mẫu 016-TTGS, 025.1-TTGS, 028-TTGS, 128.3-TTGS, 029.1-TTGS, 033-TTGS buộc ngân hàng thương mại báo cáo chi tiết nợ quá hạn, nợ cơ cấu và xóa nợ ròng từng tháng; những con số này cung cấp góc nhìn sâu hơn về sức khỏe danh mục cho vay. Khi tỷ lệ nợ xấu nội bảng (NPL) vượt quá 3%, hệ thống quản trị nội bộ kích hoạt chuỗi hành động: yêu cầu ngân hàng nộp phương án khắc phục, đồng thời lập tổ giám sát tăng cường ngân hàng đến khi hoạt động ổn định.

Báo cáo 116, 119.1, 128.3-TTGS thu thập hệ số an toàn vốn (CAR), tỷ lệ vốn ngắn hạn cho vay dài hạn và tổng tài sản có rủi ro hàng tháng. Khi CAR của ngân hàng thấp dưới ngưỡng 8%, hệ thống sẽ cảnh báo với NHNN để hạn chế chia cổ tức, yêu cầu nộp kế hoạch tăng vốn đối với các ngân hàng này. Ngoài ra, Thông tư 35 còn có các báo cáo về tình hình xử lý nợ xấu trong kỳ của các ngân hàng thương mại, chi tiết về giá trị thu hồi tài sản bảo đảm và các báo cáo về theo dõi hoạt động ngoại bảng cũng như các công ty con - công ty liên kết. Hệ thống báo cáo này đi sâu vào từng khía cạnh hoạt động của ngân hàng, cung cấp thông suốt thông tin cho NHNN. Nhờ đó, NHNN có thể nắm bắt toàn diện và quản lý chặt chẽ mọi diễn biến trong hệ thống tài chính, từ đó duy trì được sự ổn định như hiện nay.

Nâng cấp hệ thống giám sát sau khi bỏ room tín dụng

Một khi cơ chế hạn mức tín dụng không còn được áp dụng, NHNN cần chuyển sang một hệ thống cảnh báo tự động hơn, khi đó hệ thống giám sát của NHNN theo Thông tư 35 sẽ đóng vai trò nền tảng quan trọng. Để hệ thống có thể gia tăng hiệu quả, cần đẩy mạnh kết nối dữ liệu và số hóa toàn bộ các báo cáo theo chuẩn Thông tư 35, đồng thời thiết lập những ngưỡng cảnh báo cụ thể cho từng chỉ tiêu quan trọng. Ví dụ ngay khi tỷ lệ nợ xấu của ngân hàng vượt quá 3% hoặc tỷ lệ vốn ngắn hạn cho vay trung, dài hạn trên 30%, bộ đệm vốn CAR thấp dưới 9%, ngân hàng đó sẽ lập tức phải trình phương án ứng phó. Đây là một yêu cầu cấp bách và bắt buộc nhằm đảm bảo kiểm soát rủi ro trước khi ngân hàng được phép giải ngân thêm tín dụng vào các lĩnh vực tiềm ẩn nguy cơ cao.

Giống như trụ cột 2 ICAAP của Basel, cơ chế này giúp chuyển giao trách nhiệm điều tiết, từ việc kiểm soát từng giao dịch sang việc giám sát và đánh giá rủi ro tổng thể, đặt trọng tâm vào năng lực quản lý nội bộ của các tổ chức. Trong môi trường đó, ngân hàng được tự do cạnh tranh, nhưng trường hợp hoạt động vượt khỏi chuẩn mực sẽ được phản ánh lập tức vào mức tổng tài sản có rủi ro, từ đó tác động đến yêu cầu dự trữ vốn bổ sung. Khi trần tín dụng được gỡ bỏ, việc tuân thủ các chuẩn mực Basel sẽ trở thành công cụ kiểm soát hiệu quả, ngăn ngân hàng thương mại đẩy vốn nóng vào các lĩnh vực nhạy cảm như bất động sản. Điều này còn yêu cầu ngân hàng thương mại phải có cam kết rõ ràng về bộ đệm vốn và thanh khoản hệ thống.

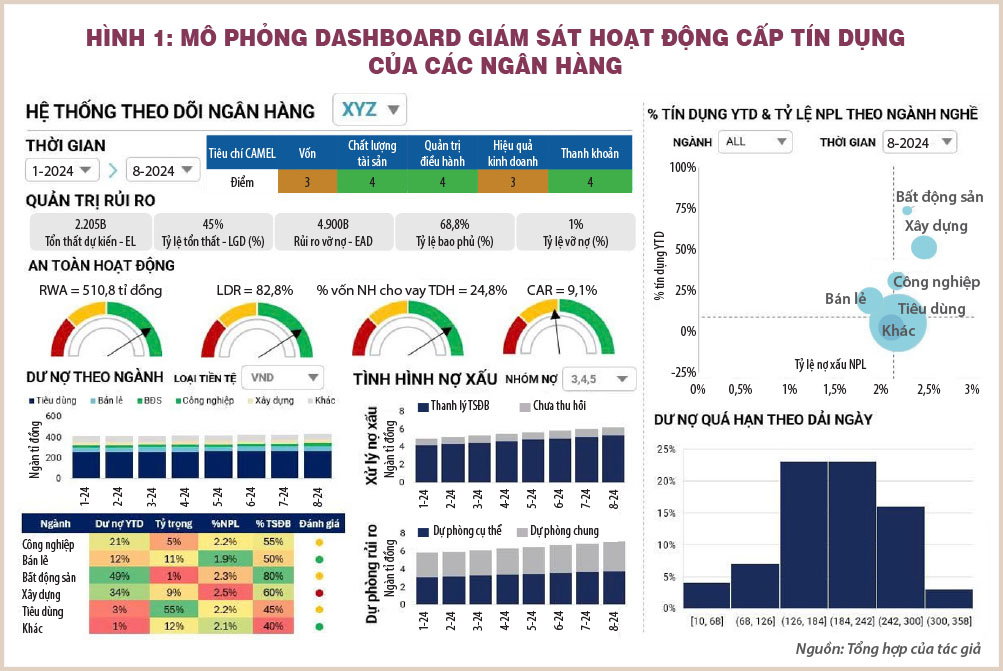

Hình 1 thể hiện minh họa Dashboard giám sát hoạt động cấp tín dụng của từng ngân hàng. Dựa trên dữ liệu theo thời gian thực (real-time) được kết nối tự động từ các ngân hàng thương mại về kho dữ liệu của NHNN, các dữ liệu sẽ được nhanh chóng kết nối, phản ánh nhanh về bức tranh sức khỏe tài chính và các điểm nóng trong tình hình tăng trưởng và quản lý dư nợ của từng ngân hàng. Môi trường dữ liệu chuẩn hóa và đồng bộ giúp việc ứng dụng trí tuệ nhân tạo (AI) để quản lý rủi ro của hệ thống càng trở nên khả thi hơn. Khi thuật toán phát hiện bất thường, tín hiệu đẩy về màn hình giám sát của Vụ Thanh tra, đồng thời gửi e-mail cảnh báo cho giám đốc rủi ro ngân hàng liên quan. Nhờ đó, NHNN hy vọng giảm thời gian điều tra một hồ sơ tín dụng phức tạp đáng kể. Đặc biệt, thuật toán cũng đánh giá nguy cơ rủi ro lây lan nếu khách hàng lớn rơi vào khó khăn, hỗ trợ thiết kế chính sách hỗ trợ thanh khoản trước khi nợ xấu gia tăng.

Các giải pháp hạ tầng công nghệ ngày càng khả thi khi Thông tư 64/2024/TT-NHNN được ban hành cuối năm ngoái, cũng đã có các hướng dẫn các ngân hàng về việc triển khai Open API để chia sẻ dữ liệu định danh giao dịch và trạng thái khoản thanh toán với bên thứ ba. Điều này mở ra kỳ vọng lớn về việc số hóa và ứng dụng Open API vào kho dữ liệu Thông tư 35 của toàn hệ thống ngân hàng. Nhờ đó, Thông tư 35 sẽ biến từ kho lưu trữ thành hệ sinh thái dữ liệu thời gian thực, giúp ngân hàng nắm bắt tình hình dòng chảy tín dụng chung và chi tiết thông tin về điểm tín dụng của khách hàng một cách xuyên suốt hơn.

(*) CFA