CỔNG THÔNG TIN VÀ ĐẦU TƯ QUỐC TẾ

Báo cáo của Trung tâm Giám sát an toàn không gian mạng quốc gia (NCSC), Bộ Thông tin & Truyền thông cho thấy kể từ đầu năm 2022, đã có gần 2.700 người gửi phản ánh bị lừa đảo trực tuyến, trong đó các vụ liên quan đến ứng dụng vay nợ tín dụng đen chiếm hơn 30%.

Ngày càng lộng hành

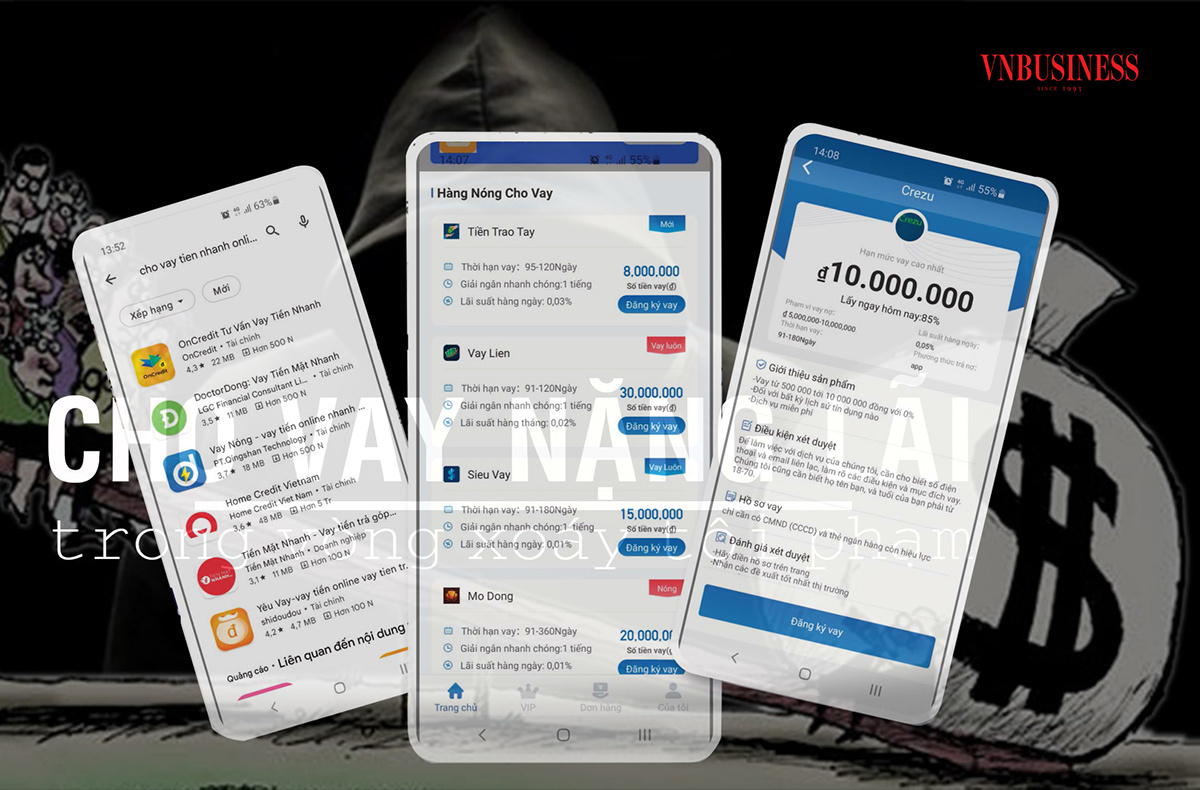

Chỉ một thao tác đơn giản trên Google, người dùng có thể tìm được hơn 1,3 triệu kết quả về các app/trang web cho vay online. Qua điện thoại, tin nhắn đính kèm đường link cài đặt ứng dụng sẽ được gửi về với nội dung như “miễn thế chấp, lãi 0 đồng”, “vay siêu tốc, nhận tiền sau 30 phút”…

Các app tín dụng đen đa phần đều được quảng cáo là lãi suất thấp, giải ngân nhanh, thậm chí có nơi còn cho vay ưu đãi 0% hoặc thủ tục vay không cần tài sản thế chấp, nhưng thực chất lãi suất “cắt cổ”.

Trước khi cho vay, các đối tượng thường thẩm duyệt hồ sơ khách hàng bằng cách yêu cầu cung cấp thông tin cá nhân như họ tên, địa chỉ, năm sinh, nơi làm việc kèm theo số điện thoại. Đặc biệt, các app thường yêu cầu người vay cấp quyền truy cập danh bạ, mạng xã hội, ảnh nhận diện

Kết quả, khi đến hạn thanh toán, nếu người vay không thể tất toán sẽ gặp phải vô vàn rắc rối. Có những đối tượng sẽ truy cập vào điện thoại và liên hệ, quấy rối, thậm chí đe doạ những người có trong danh bạ (dù không liên quan đến khoản vay) hoặc dùng mạng xã hội để khủng bố tinh thần.

Những chiêu trò quảng cáo có cánh đã khiến hàng nghìn người rơi vào “bẫy nợ”. Đặc biệt, với sức mạnh của internet, tín dụng đen len lỏi tới hầu hết tỉnh, thành trên cả nước nên rất khó kiểm soát.

Các ứng dụng vay nợ lãi suất cắt cổ vẫn đang hoành hành, gây hệ quả nghiêm trọng.

Mới đây, trong buổi đối thoại của Thủ tướng với công nhân, khi được nghe phản ánh của nhiều công nhân đang gặp khó khăn vì tín dụng đen, Thượng tướng Lương Tam Quang, Thứ trưởng Bộ Công an, cho hay lý do khiến người dân dễ sập bẫy là bởi các tổ chức phi pháp hoạt động ngày càng tinh vi.

Thủ đoạn chính của các đối tượng lừa đảo là cho vay không thế chấp, hoặc cho vay dưới hình thức huy động vốn, góp vốn, góp tài sản kinh doanh. Cách thức thường thấy là dụ dỗ, lôi kéo công nhân/người có nhu cầu vay tiền trực tiếp hoặc qua ứng dụng, mạng xã hội với lãi suất cao bất thường.

Bên cạnh hoạt động ngày càng tinh vi của các tổ chức tín dụng đen, một trong những lý do quan trọng khác là bởi khả năng tiếp cận vay vốn ngân hàng còn nhiều khó khăn. Vấn đề này vừa qua cũng trở thành chủ đề làm "nóng" nghị trường Quốc hội, được nhiều đại biểu bày tỏ lo ngại.

Cách nào ngăn chặn?

Giải đáp các câu hỏi xung quanh vấn đề vay qua app, Thống đốc Ngân hàng Nhà nước Nguyễn Thị Hồng cho biết, hoạt động này còn được gọi là cho vay ngang hàng (P2P Lending) đã xuất hiện ở Mỹ và Anh cách đây 10 năm, sau đó lan sang các nước châu Á trong những năm gần đây.

Riêng ở Việt Nam, Chính phủ đã chỉ đạo quyết liệt và giao cho Ngân hàng Nhà nước chủ trì cùng các bộ, ban, ngành để nghiên cứu. Hiện Ngân hàng Nhà nước đang dự thảo nghị định về hoạt động này để có hành lang pháp lý cho hoạt động lành mạnh, an toàn hiệu quả, hạn chế rủi ro phát sinh.

“Về việc các công ty tài chính đe dọa đòi nợ thì Ngân hàng Nhà nước thấy cần phải sửa đổi các văn bản quy phạm pháp luật. Hiện nay, đã có những chỉnh sửa theo hướng các công ty không được đòi nợ theo hướng đe dọa và quy định rõ thời gian đòi nợ từ 9-21 giờ”, Thống đốc Nguyễn Thị Hồng cho hay.

Trong buổi đối thoại của Thủ tướng với công nhân vừa qua, đại diện Ngân hàng Nhà nước cũng cho hay có trách nhiệm khi người dân tiếp cận tín dụng đen mà không tiếp cận được nguồn vốn chính thức.

Để giải quyết cần hoàn thiện tiếp hệ thống luật pháp để tổ chức tín dụng, ngân hàng thương mại mạnh dạn cho vay, không áp dụng điều kiện, thủ tục phức tạp. Cùng với đó, Ngân hàng Nhà nước cũng đẩy mạnh biện pháp công nghệ, tạo điều kiện cho người vay tiếp cận nguồn vốn.

Đáng chú ý, Ngân hàng Nhà nước đã chỉ đạo FE Credit (công ty tài chính thuộc ngân hàng VPBank) và HD Saison (công ty thuộc HD Bank) cam kết mỗi ngân hàng có gói 10.000 tỷ đồng với lãi suất bằng 50% lãi suất thị trường hiện nay để đáp ứng nhu cầu vay vốn chính đáng của công nhân.

Cùng với các giải pháp khơi thông nguồn vốn vay ưu đãi cho người dân, các chuyên gia nhận định cần tăng khung hình phạt đối với hành vi cho vay nặng lãi. Bởi, lợi nhuận tín dụng đen mang lại quá lớn trong khi mức phạt tù 6 tháng đến 3 năm hiện tại là không đủ sức răn đe.

Bên cạnh sự vào cuộc của cơ quan chức năng, để ngăn chặn hệ lụy của tín dụng đen núp bóng ứng dụng vay tiền, bản thân người dân cũng cần nâng cao cảnh giác, tuyệt đối không “túng quá làm liều”.

Trung tâm Giám sát an toàn không gian mạng quốc gia (NCSC) khuyến cáo trong trường hợp buộc phải sử dụng loại hình vay tiền qua app, người dân cần tìm hiểu, lựa chọn đơn vị cung cấp dịch vụ, ứng dụng cho vay uy tín, thể hiện đầy đủ các thông tin, các chính sách cụ thể về lãi suất vay.

Theo quy định, lãi suất cho vay không được quá 20% so với lãi suất ngân hàng. Khi gặp phải tình trạng bị đe dọa, quấy rối hoặc phát sinh các vấn đề khác thì cần báo cáo ngay với cơ quan chức năng để được giúp đỡ. Tuyệt đối không cấp quyền truy cập điện thoại, mạng xã hội…

Sau cơn bão Covid-19, khó khăn về kinh tế tăng lên, nhu cầu vay vốn được dự báo sẽ tiếp tăng lên trong thời gian tới, trong đó sẽ có không ít người vì nhiều lý do sẽ tìm đến tín dụng đen. Trước khi vấn đề an sinh xã hội được giải quyết, bản thân mỗi người dân hãy nâng cao cảnh giác để không rơi vào bẫy nợ.

Nhật Minh